周玉琳,CFA, FRM, 2017/03

从上篇Lending Club和宜人贷的对比分析可以看出,这两家P2P公司南橘北枳,其味不同。虽然Lending Club和宜人贷不能代表中美的所有P2P公司,但管中窥豹我们也能瞥见中美P2P的一些异同和挑战。等全球估值最高的P2P网贷公司陆金所(185亿美元)上市,我们可以用它的上市报告进一步完善信息。

版权声明

此文系华尔街Fintech 俱乐部(WSFC)精品原创。转载必符合文末转载要求,违者必究;WSFCS是创建于纽约由华尔街资深金融从业人士组建的研究平台,https://wallstreetfintechclub.com。微信公众号:华尔街Fintech俱乐部。

目录

(序)橘枳之辨

一、南橘北枳,其味不同(Lending Club vs. 宜人贷)

(一)、追本溯源、同源异命(历史与股价)

(二)、如火如荼,后发先至(规模与增长)

(三)、冰火重天,碧落黄泉(营收与盈利)

(四)、百花齐放、百家争鸣(商业模式)

(五)、名同实异、各有丘壑(投资人/机构投资/借款人/线上线下)

(六)、十里不同风 百里不同俗(欺诈)

二、同源异流、异中有同(中美P2P)

(一)、花开两朵、判若云泥(异同辨析)

(二)、同根同源、不谋而同(相同优势)

(三)、行合趋同、道阻且长(挑战)

三、殊途同归 百川归海

殊途同归(鸿沟消融)

百川归海 (银行合作)

(结语)浩瀚无垠

作者介绍

南橘北枳还是殊途同归? 以Lending Club和宜人贷为例谈中美P2P借贷 (下)

(接上篇)

二、同源异流、异中有同(中美P2P)

从上篇Lending Club和宜人贷的对比分析可以看出,这两家P2P公司南橘北枳,其味不同。虽然Lending Club和宜人贷不能代表中美的所有P2P公司,但管中窥豹我们也能瞥见中美P2P的一些异同和挑战。等全球估值最高的P2P网贷公司陆金所(185亿美元)上市,我们可以用其上市报告进一步完善信息。

(一)花开两朵、判若云泥(差异辨析)

市场/参与公司/监管

在贷款成交量上,美国P2P市场无疑比中国市场小很多。据德勤报告,美国2015年P2P网贷据估有230亿美元[1]。美国2016年P2P总额尚未发表,但贷款额应该增加不多,因为不少P2P平台在2016年的贷款增长缓慢甚至有收缩趋势,如Lending Club 2016年之增长了4%, Prosper公司也几次提高利率,贷款增长缓慢。[2] 毫无疑问,美国P2P成交量比起中国的2万亿人民币(2900亿美元)明显逊色不少,而且美国P2P贷款在整个美国的消费借贷市场的份额也很小。据Lending Club数据,美国消费信贷市场约3.2万亿美元,其中3800亿美元符合P2P放贷要求。[3]

在海的另一边,中国P2P成交量之大让“友邦惊诧”。2016年中国P2P全年累计成交量2.06万亿,截至2016年12月底,P2P行业历史累计成交量达到了3.4万亿元,行业贷款余额增至0.8万亿元,环比11月底增加了5%,同比2015年底增长达到101%,网贷之家预计2017年年底网贷行业贷款余额或超1.3万亿元。[4]

中国的P2P贷款额远超美国的原因很多,一是中国传统银行没有覆盖到的人群和中小企业更多,他们对贷款的需求更大。二是中国的P2P公司移动技术相当成熟而且智能手机非常普及,7亿人有智能手机,P2P公司的投资和借款渠道都是手机渠道,只需在手机上简单操作就可以借款或投资,这也促进了贷款的增加。三是中国P2P有大量的线下贷款来源,其实是传统渠道转化过来的。四是中国监管相对宽松,P2P公司众多。五是一些P2P公司风控不够严格,分级定价不够准确,给一些缺乏偿还能力的人也发放了贷款。六是P2P替代了中国自古以来的不少高利贷渠道,此外还有一些灰色渠道的资金流转,这些都促成了中国P2P贷款市场的井喷。

从市场参与者来说,美国的P2P公司数量也比中国少很多。美国究竟有多少P2P公司很难找到完整的数据,但应该在100家以内。而中国P2P公司众多,“出身”也更复杂,并处在急剧整合阶段。截至2016年12月底,P2P行业正常运营平台2448家,比2015年底减少了985家,正常运营平台数量逐年逐月减少。鉴于平台仍在整改,预计2017年P2P行业运营平台数仍将进一步下降, 2017年底或将跌至1200家左右。[5]另外P2P网贷行业虽然离寡头垄断距离尚远,但行业集中度正在提升。此外,中国P2P公司是各方资本的竞技场,据网贷之家统计,截至2016年6月获得风投的平台88家,国资系背景的平台90家,上市系背景的平台82家,银行系背景的16家。[6]

中美参与公司的不同的一大原因是中美监管环境不同。中国的监管环境相对宽松,即使有监管法令,相关机构也未必能真正执行,所以不少资质不够的平台趁乱而起,使中国的P2P市场乱象丛生,看他起高楼,看他楼倒了,每月都有不少数量的平台良性或恶性关闭。

总的来说,很难说中美P2P市场孰优孰劣。一个行业的发展不能仅仅从贷款额和增长额和公司数量来看,还要从违约率和公司利率和社会影响等方面来看,强调有责任的可持续的增长。

担保/信用体系与报告

如前所述,美国的P2P公司不提供担保,违约损失由投资者承担,而中国P2P公司提供担保。对于担保,人们也是见仁见智,有人认为这是保护散户投资者的必要缓冲或过度,有人认为这是扭曲了市场,使得贷款无法真正风险定价,从而滋生了市场乱象。但随着监管细则的出台,去担保将是必然趋势。

如前分析,中美信用环境不同。美国的信用记录覆盖较广,中国相对较低。这一定程序上给风控和评级带来了困难。另外,美国借款人在P2P公司的行为会向信用机构 报告,而绝大多数的中国P2P公司只保持内部“黑名单”,但随着中国征信系统的完善,相信不久以后P2P借贷信息也能广泛应用于信用体系。

服务费

美国的P2P公司收取的放贷费和服务费比较低,一般1%-5%。而在这中国,较高的市场价格加上担保成本,大多数中国P2P公司收取了高达10%-30%的高额手续费(不包括给投资者8-12%的利息)。比如宜人贷公司2016年前九个月贷款总额不足Lending Club 三分之一,但实际营收是Lending Club的1.3倍。因此中国大部分P2P公司盈利性更强。但随着担保的去除和市场调节,中国P2P的利润空间无疑会不断压缩,接近美国P2P公司。

投资者/线上线下/欺诈

如前所述,Lending Club的P2P 贷款的投资者一大部分都是机构投资者,第四季度Lending Club 31%的贷款额来自银行,13%来自其他机构投资人,而散户投资者贡献了56%。[7]而中国P2P公司的绝大部分投资者都是散户,在抗击风险上能力弱,据报道有中国有400万P2P的散户投资者。[8]机构投资者整体来说比散户投资者更有经验,对风险判断更为准确。而中国缺乏投资经验的散户投资者居多,给了资质不良甚至欺诈平台滋生了温床。

另外,美国P2P比如Lending Club基本都是线上获客,而国内不少P2P公司还有不小一部分是线下获客,比如宜人贷2016年第三季度59.5%的贷款是线下获得,陆金所也有500多家分支接受借款申请,但线下获客的情况正在逐渐减少。

如前所说,美国的欺诈问题远没有中国严重,这一方面得益于美国有完善的网上信息系统,个人信息保护的法律相当健全,执行力度也很大,在应对欺诈方面也有丰富的经验。而中国的P2P公司相对很年轻,缺乏反欺诈的经验,而且中国的个人信息保护的法律和执行都尚不完善,所以中国P2P公司成为骗贷欺诈的频频受害者,相信假以时日,中国的反欺诈系统也会日趋完善。

花开两朵,判若云泥,中美P2P形似神不似,简单来说,中美P2P最大的不同在于担保。在美国,信用风险都由投资者自身承担;在中国,信用风险由P2P公司收取高额手续费承担,但其实是由其他投资者和借款人共同承担(较低的投资回报8-12%和较高的借款利息APR 17%-40%)。其次,由于较高的市场价格加上担保成本,中国P2P公司收取的交易费整体比美国P2P公司高,所以中国大部分P2P公司盈利性更强。再次,因为监管成熟度不同,中国的P2P公司数量一方面发展迅猛,一方面又鱼龙混杂,乱象丛生。中国正在经历监管宽松井喷式多平台到问题平台暴露监管变严的阶段,目前正在趋向更加健康的方向发展。简言之,监管的松弛和P2P公司数量众多,移动借贷技术成熟而且智能手机普及、加上中国传统金融机构未覆盖的人群很大需求很广,以及一些P2P公司风控不够严格,评级定价不够准确,这些都导致了中国P2P贷款额剧增(2016年2万亿人民币)。同时,因为中国的网络借贷发展时间不长,在反欺诈方面还尚显经验不足,而且中国个人信息保护法制定和执行都尚未完善,个人信息轻易在黑市流转,所以欺诈成了中国P2P公司的一大痛点。此外,中美P2P公司还有投资人借款人画像的不同,美国的P2P借贷从一开始全是散户对散户发展到机构机构者的大量参与,而中国仍是散户投资者为主。而且中美P2P获客渠道也有所不同,中国仍有不少线下获客。

(二)同根同源、不谋而同(优势相近)

毕竟同根同源,中美P2P市场也有着不少相近的优势:

放贷成本低

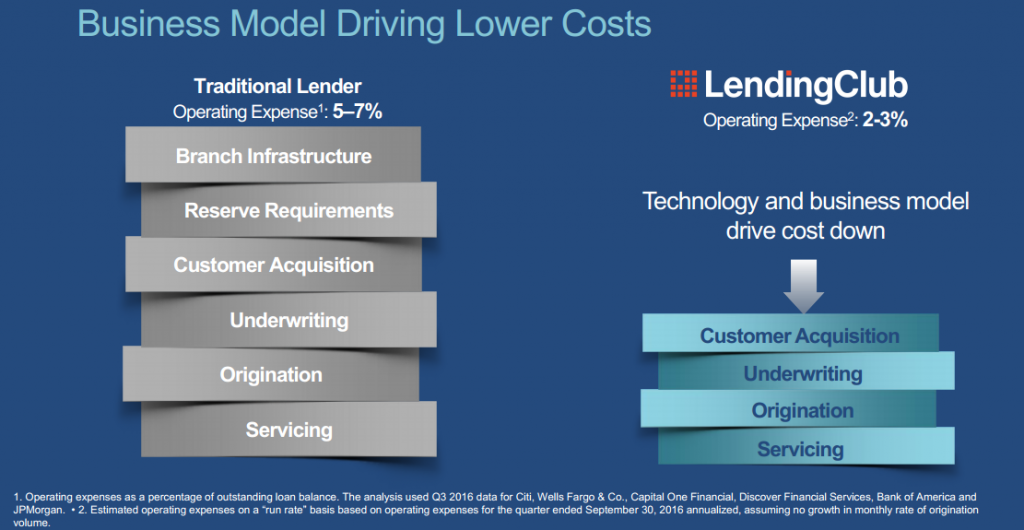

由于P2P借贷少了线下支行的支出,少了资本储备的成本,并且在客户获取、授信、放贷、贷款服务方面自动化一般比传统金融机构高,而且初创公司没有维持老系统的成本,所以P2P在放贷的成本上比传统金融机构更低。根据Lending Club 2016年第四季度报告,传统借贷机构的放贷开支是贷款余额的5-7%,而Lending Club的费用是2-3%。

Picture from: Lending Club 2016 Q4 presentation[9]

监管成本低

传统金融行业是受监管最为严格的行业之一。而众多P2P公司仍然归属技术公司的行业,不算银行,所以很多适用于银行的条款并不适用于Fintech公司。在中国,P2P监管环境更加松弛,合规的成本就更低。但这一利好正在消失,中美监管都在加强,我们在挑战篇会再讲述。

迅捷的借贷和投资过程

较传统银行的线下借贷,网络借贷比大多数传统借贷要方便不少。借款者只需在网站上或手机上提供信息就可以申请贷款(中国的移动P2P更为发达)。在中国有时还有其他保障,比如录一段视频发表一段声明等(未必合法)。总体来说,P2P比大多数传统银行借款方便。对投资者而言,绝大部分网上/手机投资也非常迅捷,而且转让也很方便,投资门槛也很低。但这一优势也非固若金汤,很容易被传统金融机构超越,不少传统银行早已开发运营了很短时间内批准的网络借款服务,这些传统银行的网贷小额借贷必然和P2P公司一起争夺优质贷款人。

获取非传统借贷者(普惠金融)

中美P2P公司都致力于给难以从传统银行贷款的群体贷款(尤其在中国)。这个群体的特点是资料少或信用不好、相应风险也高,同时贷款额度一般也小。风险高加贷款额度小,虽然利息会更高,但这部分的营收相对于传统银行的支出(风险储备金、对风险严格控制的各种监管要求、高昂的人力成本、以及预期的高违约率损失)就不够有吸引力,因此信用记录不够好或没有信用记录的个人和小型企业很难能从传统银行贷款。而如前所述,P2P公司相对运营成本低,所以它们更愿意致力于消费者和小型企业这块市场(Lending Club稍有不同,它的借款人平均信用分比较好,但它提供了比普通信用卡更有吸引力的利率)。尤其在中国,传统银行没有覆盖到的人群更多,这也是中国P2P能发展如此迅速的原因之一。

但需要注意的是,P2P的线上获客和授信模式虽然能降低成本,但违约损失并不会因为挪到“线上”而减少。如果风控做得不够好,违约率可能大幅度提高(这部分群体的普遍特征),美国投资者就会避而远之从而影响贷款总额影响P2P公司收入(美国P2P公司不担保),而中国P2P公司会承担损失或亏损(中国P2P公司隐形或显性担保)。

(三)蓬山万重,道阻且长(挑战各异)

鉴于各自的不同特点,中美P2P公司虽有些相近的优势,但所面临的挑战却不尽相同。

传统金融机构的竞争

和传统金融机构相比,P2P有成本低、监管少、借款投资迅捷和着重边缘化市场等优势,但这几个优势并非恒古不变。如果贷款总额增加不大,而P2P公司的固定支出又不少,分摊到每笔贷款的成本就不低了。监管也有收紧趋势,传统银行也在大力发展网络小贷市场(非P2P)抢占优良借款者,而智能投顾的发展降低了投资门槛又会抢走一些散户投资者。

此外,P2P公司在发展上,不如传统金融机构容易吸收自身发展的资金(非放贷资金)。银行可以比较轻易地通过债券市场、股票市场、私人借贷市场获得资金,但P2P公司的资金主要来自天使投资、风险投资等,资金获取不易,而且成本较高。

另外,P2P公司的准确定位仍主要是科技公司,比起银行少了很多监管,但也少了很多执照,这导致一些P2P公司的产品单一化,在吸引顾客和留存顾客上比传统商业银行少了吸引力。

展望将来,P2P公司与传统金融机构共存,需要尽力保持自己的竞争优势,并且寻求与银行的合作。同时,有些P2P公司的业务也开始走出P2P,逐渐多样化产品走集团化路线(多数通过关联公司)。比如《经济学家》[10]和华尔街日报中文版[11]2017年2月报道说陆金所正在从P2P扩展,向销售个人信贷、ABS, 共同基金、保险等产品的“超市”发展。Prosper 在2015年也花2100万美元买了American Healthcare Lending (美国医疗借贷)来多样化它的服务。[12]当然,这已经是P2P模式之外的商业模式,本篇就不展开了。

违约率

高利润往往意味着高风险。P2P借款人中有很大一部分借款人难以从传统银行贷款的(美国稍不同),银行不给这部分人授信的一大原因是认为这部分人群风险较高,而P2P需要从这群人中甄别真正风险低的部分,难度可谓不低。这需要比银行有更低的运营成本和更为完善和创新的获客和授信系统,而这并不是所有P2P平台都能做到的,所以中美P2P市场上难免有一些尚未到期的不良贷款。

如前所述,中美P2P市场的贷款总额都在飞速增长,中国增长尤为迅速,2015年1万亿,2016年2.1万亿,而这些新增贷款中有不少次级贷款,比如宜人贷的新增贷款主要是D类贷款,更别说中国P2P市场还有不少授信系统不成熟的P2P公司发行了大量审核不充分的贷款。美国P2P市场中也有激进的P2P公司放松授信发行审核不充分的贷款。而潜在不良贷款在经济上行时期还好,但一旦经济环境变差,违约率就会大幅度提升。中美的P2P公司大都在08年经济危机后才高速发展起来,还没有经历过下一轮经济低谷的洗礼,因此接下来几年违约率的表现,无疑是对中美所有P2P公司风控能力和资产优劣的挑战和考验。

监管

虽然在P2P方面,美国比中国的监管更为完善和规范,但二者都有收紧的趋势。

美国计划更严格地监管Fintech公司。近日,美国货币监理办公室The Office of the Comptroller of the Currency (OCC)确认,它会向从事类银行业务的Fintech公司颁发有限权限的全国性银行执照,适用于美国各州,俗称“Fintech执照”。[13]这对P2P公司有利有弊,这虽然会使一些Fintech公司能拓展部分在某些州法律不允许的业务(美国各州法规大不相同),也将令不少Fintech公司丧失相对于银行的部分竞争优势。一旦美国相关监管机构对Fintech公司采用类似银行的监管,Fintech将会支付合规的一系列不菲成本。

中国政府起初有意给包括P2P在内的Fintech公司一个相对宽松的环境,意图鼓励更多的金融创新,所以P2P几乎处于“野蛮生长”状态。但近两年中国P2P的法规也在日趋规范,尤其是在2016年的众多P2P平台丑闻后。2016年8月,银监会、公安部、工信部、互联网信息办公室四部委联合发布了《网络借贷信息中介机构业务活动管理暂行办法》,暂行办法中有13项禁止清单,其中禁止提供担保、禁止归集出借人资金、禁止发售理财等金融产品直接影响到不少P2P公司的主营业务。[14] 接着2017年2月中国银监会发布《中国银监会办公厅关于印发网络借贷资金存管业务指引的通知》,进一步明确了存管的要求。在中国,随着监管的加强,P2P公司的合规成本(资金存管、信息披露等)必然增加,从而挤占目前看似丰厚的利润空间,而且一些资质不够的P2P公司也会被淘汰退出市场。

后担保时代(中国)

在中国,担保的出现有着历史原因。很多散户投资者缺乏基本投资知识,而且习惯了“零风险”的投资,担保就应运而生。但P2P公司的去担保是必然趋势。这对中国投资者来说必然是一个巨大的震荡:投资者何去何去?P2P的资金来源是否会大量减少?但同时P2P公司的风险储备金(担保)将不再需要,所以借款利息可以减低,投资利息也可以提高。在市场平衡下,在一番震荡后,预计P2P的贷款总额最终仍会增加,中国P2P市场走向更健康的发展之路。

欺诈/黑客风险(中国)

中国P2P公司有两重欺诈风险。一、欺诈平台混迹其中难辨真假,这极大地影响着投资者的信心。在2016年随着e租宝等的倒下,P2P几乎成了贬义词。二、借款人欺诈。如前所述,宜人贷在第三季度因为欺诈损失了5118万人民币,中国的欺诈已经成了一条产业链,陆金所总裁兼CEO计葵生提到中国最大的风险不是信用风险,而是信用风险。[15]百度金融总副总经理王劲先生和麦子金服总裁兼CEO黄大容女士在和华尔街Fintech俱乐部会员们交流时都特别提到欺诈风险是目前风控中的重中之重,而且追讨成本很高。反欺诈,将是中国P2P很长一段时间内的关键词。

同时,P2P公司虽不是银行,但收集了投资人和借款人的大量敏感的个人身份信息和金融信息,因此容易成为黑客攻击的目标。而P2P安控系统有强又弱,有些规模小的P2P公司IT系统反黑客技术尚不成熟,这无疑是P2P行业的一大忧患。而部分P2P公司的失守,又必然影响到整个P2P行业借款人和投资人的信心。

总体来说,中美P2P有很多相同的优势,也有些很多区别。面对未来,它们既面对一些共同的挑战,中国P2P也有一些独有的问题需要解决。很难说中美P2P孰优孰劣,其独特存在都有其历史原因,但展望将来,我们可以看到这些鸿沟真正消息。

三、殊途同归 百川归海

通过比较Lending Club和宜人贷的财报,我们简单探讨了中美P2P的异同,相信大家已经有了结论,中美P2P公司的差别,究竟是橘枳之异,还是本同末异,最终仍会殊途同归呢?

殊途同归(鸿沟消融)

虽有众多差异,但从长远来看,中美P2P公司会逐渐趋同。

从社会影响来看,P2P网贷对于银行是有益的补充,这也正是普惠金融的理念(inclusive finance),让金融“普”及到更广泛的传统银行覆盖不到的群体,又是可负担“惠”的,同时也是可持续的。P2P给难以借到款的借款人提供了更多借款机会(虽然也意味着承担了更多的风险,在美国这风险有投资人承担,在中国这风险由P2P公司和所有投资人借款人一起分担),也为投资人提供了相对较高和基本无风险的回报(中国)和另类投资产品以丰富投资组合(美国)。

中美P2P因诸多原因产生的不同在发展中也会逐渐消融。可以预见中国的P2P公司必然走向:1. 监管更严(和美国类似),2. 无担保(和美国类似),3. 利润差减少(去担保和同业竞争导致交易费下降),4. 行业整合(只有少数P2P公司存活),5. 防欺诈技术成熟,6. 逐渐全部线上贷款(和美国类似)。所以目前的分歧会在不久的将来逐渐消失,但是由于中国有更大的传统银行没有覆盖到的消费贷款和中小企业贷款市场,预计中国P2P公司的贷款总额会持续高于美国P2P贷款总额。

百川归海(银行合作)

还有一个很重要的趋势,P2P最终的发展方向不是与传统银行对抗,而是与传统银行合作共生。虽然很多大银行自身也在内部发展相应的技术和服务,但它们仍然有需求的空间,而小银行因为缺乏相应的资源更需要这样的合作。风控严格、运营良好、技术前沿的P2P公司会逐渐向服务银行的方向发展,给银行提供获客、授信、管理贷款、技术等服务,成为服务于其他银行或关联银行的Fintech公司。P2P贷款的独特性(个人对个人)会弱化为众多网络小额贷款中的一种,那时P2P、marketplace lending这些术语也会逐渐从台前走到幕后。Lending Club第四季度31%的贷款额来自银行,这本质是P2P公司在替银行获客和授信和放贷和管理贷款。

P2P在借贷上和银行的合作可以多种,可以是Bank-Fintech-Bank (银行获取借款人-Fintech公司授信-银行贷款) ,也可以是Fintech-Fintech-Bank (Fintech获取借款人-Fintech公司授信-银行贷款, Lending Club模式) ,或者是Bank-Fintech-Fintech(银行获取借款人-Fintech公司授信-Fintech负责贷款)的模式。[16]当然,在这些模式下可以提供服务的不仅仅是P2P Fintech公司,也可以是其他网贷Fintech公司,但P2P公司无疑在P2P贷款的领域占据先发优势。

P2P公司向传统银行金融靠拢合作,其实也是回归P2P公司作为信息和服务平台用科技服务金融的Fintech的本质。在美国,P2P和银行的合作已经开始,而且预计在2017年会井喷性发展。在中国,P2P公司也普遍开始和银行进行资金存管,银行也入股P2P公司,不少P2P公司也越加重视和银行的合作,比如麦子金服的营收70%来自向银行出售服务[17]。

(结语)浩瀚无垠

综上所述,从Lending Club和宜人贷管窥中美P2P /Marketplace lending领域,我们可以看到中美P2P有很大不同,但预计将来二者之间的鸿沟会逐渐缩小,二者殊途同归(担保会取消,监管正收紧、反欺诈技术正提高、利润空间逐渐变薄),但中国P2P贷款仍会保持较高的体量。展望将来,可以预见大多中美P2P公司都会走上和银行更多合作/合并/关联的道路,而不是竞争。成熟的P2P公司可以为银行提供获取、授信和管理P2P贷款的服务以及提供其他多样化的Fintech服务。

尽管南橘北枳,但殊途同归,相信大多数成功的中美P2P公司会在商业模式上逐渐趋同,并在不远的将来和传统金融机构以多种方式“合流”以促进普惠金融,百川归海,浩瀚无垠。

[1] Neil Tomlinson, Ian Foottit, Margaret Doyle, “Marketplace lending, a temporary phenomenon?”, Deloitte, access October 10, 2016, https://www2.deloitte.com/content/dam/Deloitte/uk/Documents/financial-services/deloitte-uk-fs-marketplace-lending.pdf

[2] Charity Yoro, “Life After Lending Club: How The Market Is Responding To The Problems Of 2016”, Monjaco, November 23, 2016, accessed January 18, 2017, https://www.monjaco.com/blog/life-after-lending-club/

[3] Lending Club Form S-1, accessed November 18, 2016, https://www.sec.gov/Archives/edgar/data/1409970/000119312514323136/d766811ds1.htm

[4]网贷之家、盈灿咨询, “网贷之家发布P2P网贷行业2016年12月月报”,网贷之家,January 3, 2017, accessed Jan 03,2017, http://yuqing.china.com.cn/show/67998.html

[5]网贷之家、盈灿咨询, “最新P2P网贷行业2016年年报简报”,网贷之家,January 3, 2017, accessed Jan 12,2017, http://www.wdzj.com/news/yybb/51072.html

[6]网贷之家、盈灿咨询, “2016年全国P2P网贷行业半年报:累计成交量近万亿”,搜狐,July 1, 2017, accessed November 15,2017, http://money.sohu.com/20160701/n457292149.shtml

[7] Lending Club Investor Relations, accessed 02/17/2017, http://ir.lendingclub.com/Cache/1001220112.PDF?Y=&O=PDF&D=&fid=1001220112&T=&iid=4213397

[8] “In fintech, China shows the way”, Economist, February 25, 2017, accessed February 26, 2017, http://www.economist.com/news/finance-and-economics/21717393-advanced-technology-backward-banks-and-soaring-wealth-make-china-leader

[9] Lending Club 2016 Q4 presentation, http://ir.lendingclub.com/Cache/1001220112.PDF?Y=&O=PDF&D=&fid=1001220112&T=&iid=4213397

[10] JD Alois, “Report: P2P Lender Lufax Moving Away from Loans & Into Wealth Management”, Crowdfundinsider, February 24, 2017, accessed February 25, 2017, https://www.crowdfundinsider.com/2017/02/96586-report-P2P-lender-lufax-moving-away-loans-wealth-management/

[11]Liza Lin, Alec Macfarlane,中国最大P2P网贷公司陆金所打入散户投资市场, 华尔街日报中文版, February 23, 2017, accessed February 24, 2017, http://cn.wsj.com/gb/20170223/fin111414.asp

[12] Jonathan Shieber, “Prosper Marketplace Buys American Healthcare Lending For $21 Million”, techcrunch, January 27, 2015, accessed Jan 17, 2017, https://techcrunch.com/2015/01/27/prosper-marketplace-buys-american-healthcare-lending-for-21-million/

[13] Bryan Yurcan, “How Far Can ‘Challenger’ Banks Ride Fintech Charters?”, American Banker, December 21, 2016, accessed December 26, 2016, http://www.americanbanker.com/news/bank-technology/how-far-can-challenger-banks-ride-fintech-charters-1092986-1.html

[14]中国银行业监督管理委员会,中华人民共和国工业和信息化部,中华人民共和国公安部,国家互联网信息办公室“网络借贷信息中介机构业务活动管理暂行办法”,中华人民共和国工业和信息化部, August 25, 2015, accessed January 15, 2017, http://www.miit.gov.cn/n1146295/n1146557/n1146624/c5218617/content.html

[15]计葵生:在中国P2P最大的风险是欺诈风险, http://money.163.com/15/0326/18/ALLDJL6Q002555C4.html

[16] Jason Jones, “2017 Will Be A Huge Year For Bank Partnerships”, Lend academy, November 14, 2016, accessed November 20, 2016, http://www.lendacademy.com/2017-will-huge-year-bank-partnerships/?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+sociallending%2Fcnry+%28Lend+Academy%29

[17] “In fintech, China shows the way”, Economist, February 25, 2017, accessed February 26, 2017, http://www.economist.com/news/finance-and-economics/21717393-advanced-technology-backward-banks-and-soaring-wealth-make-china-leader

作者: 周玉琳,CFA,FRM

内容编辑:周华瑛

图文编辑:周玉琳

版权声明:此文系华尔街Fintech 俱乐部(WSFC)精品原创。转载必符合文末转载要求,违者必究;WSFCS是创建于纽约由华尔街资深金融从业人士组建的研究平台,https://wallstreetfintechclub.com。微信公众号:华尔街Fintech俱乐部。

转载要求:转载必注明1)作者,2)出处是华尔街Fintech俱乐部,3)版权声明用上面原文,4)务必完整转载(包括标题图和书中图,并保留格式),5)作者介绍,,6)文末WSFC二维码。

作者介绍

周玉琳(Julia Zhou), CFA, FRM:国际特许金融分析师(CFA) 和国际金融风险管理师 (FRM)。多年华尔街银行和保险公司金融分析、风险管理和证券分析经验,精通金融分析、信用风险评估评级、公司尽调和投资组合管理。现任华尔街某Top Tier银行全球风险监管高级经理,与其团队负责一千多亿美元的机构信用风险组合的监控和信用评级,对Fintech领域有长期研究。

请关注华尔街Fintech俱乐部:http://www.wallstreetfintechclub.com