南橘北枳还是殊途同归? 以Lending Club和宜人贷为例谈中美P2P借贷 (上)

(序)橘枳之辨

“2016年中国怎么可能有3000亿美元的P2P网贷?“宜人贷怎么可能盈利这么高?”在纽约与美国本土同事们谈起中国P2P信贷行业(也称Marketplace lending, MPL),每次我都遭遇一连串质疑。我转而与国内同行讨论,不料遭遇更多问题:“Lending Club贷款数怎么这么少?” “怎么可能亏损这么多?”“怎么可能不担保?”

也难怪”友邦我邦皆惊诧”,看下图二者的盈利:Lending Club在2016年全年净亏损1.5亿美元;而宜人贷2016年全年报表净利润1.6亿美元。再看看下图二者一年来的股价走势 (一年内Lending Club跌40%,宜人贷涨217%)。

Stock price picture from Google Finance, retrieved on 03/16/2017

这实在令人费解,Lending Club堪称Marketplace lending的鼻祖之一,也一向是此行业的风向标,为何亏损这么惨,为何投资者信心也这么低?为何中美这两家P2P公司差别这么大?是南橘北枳水木不同本质变异?还是本同末离因地制宜商业模式不同,但最终仍会行合趋同殊途同归?

笔者对中美P2P市场的异同很感兴趣,但苦于未上市P2P公司信息披露不多一直难以下笔。美国第一大P2P公司Lending Club 于2014年12月在纽约上市,而中国公司宜人贷2015年12月也在纽约上市,它们采同一系统的披露要求,一样的财会标准,如今已积累不少财务信息,所以笔者终于可以借着这两家公司的财务分析管窥中美P2P市场。

笔者把在华尔街Fintech俱乐部(http://www.wallstreetfintechclub.com)研讨会上的讲稿扩充了一下,和大家分享这两家公司的历史背景、市场表现、贷款规模与增长、盈利、商业模式等多方面的异同,并管中窥豹谈谈中美P2P市场的异同及挑战。笔者认为中美P2P市场虽然南橘北枳,其味不同,但二者之间的鸿沟会逐渐消失,殊途同归,最终会与银行更多合作,百川归海,促进普惠金融。(注:此文原发表于3/5/2017,现据宜人贷3/15/2017发布的第四季度财报更新了相关数据)

一、南橘北枳,其味不同(Lending Club vs. 宜人贷)

(一)追本溯源、同业异命(历史与股价)

Lending Club和宜人贷都是美国纽交所的P2P上市公司,但它们最近的市场表现却有天壤之别。

Lending Club

Lending Club 2006年成立于美国三藩,是美国最早的P2P公司之一 (2015年成立的Proper是第一家) ,截止2016年底一共促成贷款246亿美元。Lending Club 于2014年12月在美国纽交所上市,当时募集了10亿美元。但股价自IPO后跌78%,目前市值22亿美元(03/16/2017数据),市场表现惨淡。

Picture from google, retrieved on 03/16/2017

Lending Club 的2016年颇为坎坷,尤其上半年处于风口浪尖,楚歌四面。

2016年初,包括Lending Club在内的多家P2P公司在吸引投资人上增长乏力,主要因为P2P平台违约率比预期稍高,投资人兴趣降低;同时,当时人们对于美国经济的担心也影响了Lending Club的表现;Lending Club在2016年多次提高了利率和收紧了授信政策来控制违约率,这也减少了贷款总量。

2016年四五月,Lending Club又经历了贷款日期更改丑闻。四月,一位Lending Club雇员发现有一批大款贷款的日期似乎被更改了,Lending Club的内审调查发现卖给杰弗瑞投资银行(Jefferies)的2200万美元的贷款并不符合杰弗瑞指明的要求,并发现CEO Renaud Laplanche没有向Lending Club董事会披露他持有Lending Club考虑购买的一个投资基金的股份,也发现他并没有完全披露关于有问题贷款的足够信息。鉴于这些情况,Lending Club董事会认为他们已经对CEO丧失了信心,直接导致了CEO在5月6日的离职(一说是被解雇)。[1]有意思的是,Laplanche沉寂了几个月后,在2016年11月又成立了一家新公司交Credify Finance,据报道是要建立一个和Lending Club类似的网上借贷平台,计划2017上线,预计第一年营收5000万美元[2]。

但Lending Club在2016年第四季度逐渐从低谷恢复过来,银行投资者在放贷资金源占比从第三季度的13%恢复到第四季度的31% [3];贷款总额也有所增长。

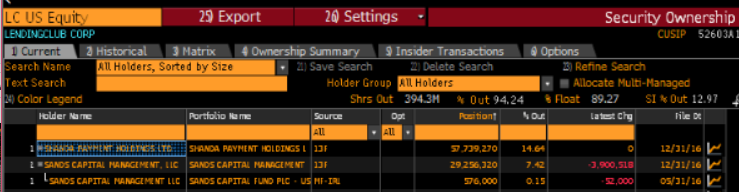

另外,Lending Club在2016年也增加了中国投资者的份额。截至2016年5月,盛大集团通过直接间接持股和期权,拥有11.7% Lending Club的股票[4]。据Bloomberg信息(下图),截止2016年底,陈天桥已经持有了14.64%的股份。

对Lending Club的股票,分析师大多不够乐观。下图是Bloomberg搜集的分析师观点的变化趋势:14位建议Hold,5位建议Buy,还有三位建议卖掉。

宜人贷

宜人贷是国内第一家上市的P2P公司。宜人贷从2012年开始提供P2P服务, 本是2013年从母公司宜信独立出来的子公司。2015/12在纽交所上市,计划募集一亿美元,但当时只募集了7500万美元(发行当天收盘跌9%)。但这一年多宜人贷股票虽有震荡(今年诉讼风波和欺诈损失影响了其表现),但整体表现良好,股票大涨自IPO来涨幅近两倍,如今市值15亿美元(03/16/2017数据)。宜人贷也属上市系,但和Lending Club不同的是,它还有母公司宜信这棵大树,上市后宜信仍是宜人贷母公司并保持控制权。董事长CEO唐宁同时控制母公司和子公司,有40.2%的宜人贷股票(宜人贷20F)。

Picture from google retrieved on 03/16/2017

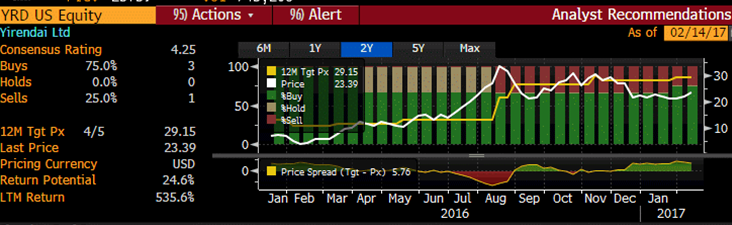

虽然宜人贷股票回报非常高,但也有美国股票观察员认为宜人贷的涨幅并不可信并根据其他一些负面消息认为宜人贷的股票会大跌[5]。Bloomberg显示,追踪宜人贷的分析师相对较少但建议购买者居多,下图是Bloomberg搜集的分析师观点的变化趋势:3位建议Buy,1位建议卖掉。

(二)如火如荼,后发先至(规模与增长)

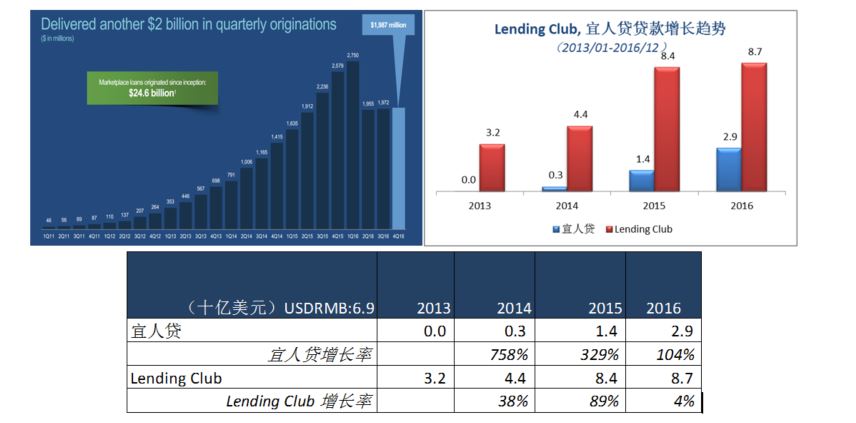

在贷款规模和增长方面,两家公司自成立以来都增长迅猛,发展势头如火如荼。宜人贷基数小,增速更快,虽然目前体量还远小于Lending Club,但有望在近年内后发先至,赶超Lending Club规模。

贷款规模:Lending Club到2016年底共促进放贷246亿美元,贷款余额111亿美元(2016年第四季度季报)。宜人贷自2012开展P2P业务后,宜人贷一共促进贷款47亿美元(323亿人民币)。截至2016年底,贷款余额30亿美元(208亿人民币)[6]。如下图,宜人贷2015年贷款规模大概是Lending Club的1/6,2016年是其1/3。宜人贷贷款余额大概是Lending Club的1/4, 26亿美元。[7]

-1.jpg)

再看贷款规模增长。Lending Club的贷款一直持续增长,到2016年底已经贷款246亿美元。但从2016年第二季度开始,贷款额高度收缩,2016年第四季度的放贷额比2015年第四季度同比减少了23%,2016年全年贷款增长只有4%。贷款增长放缓主要因为Lending Club鉴于违约率升高在2016年多次提高利率(少吸引借款人),并收紧授信政策(拒绝信用评级较差的申请者),还受上半年丑闻影响,同时整个美国P2P市场都不够景气。基于这些主动和被动的原因,Lending Club贷款增长大幅度放缓。

宜人贷贷款则一直保持了高速增长。如果看增长率,宜人贷的贷款在2014年增加了7倍多,2015年增长了3倍多,2016年增长一倍多。

下面是Lending Club的自2011年的贷款增长图,以及Lending Club(红)和宜人贷(蓝)在2013年之后的增长对比图。

*Lending Club Picture from Lending Club 2016 Q4 presentation[8]

需要注意的事,并非贷款规模大或贷款增长快就一定是优势,伴随着严格风控和保持公司健康发展的贷款增长才是良性的增长(responsible and sustainable growth 有责任的可持续的增长)。Lending Club这两年的新增贷款也包含了大量评级较低的贷款,引起了投资者的担忧。宜人贷的新增债务中很大一部分来自信用较差(截止2016年底,D评级的借款总额占76%) ,而且极速贷款等快速审批也尚未经过一个完整信用周期的考验,所以风控显得尤其重要。

总之,贷款规模和增长是双刃剑,如果风控授信不够严格,大量的新增高风险贷款将巨大隐忧;如果风控授信足够严格,贷款增长将会提高marketplace lending在消费借贷中的份额,覆盖到更多传统金融机构尚未覆盖的人群。

(三)冰火重天,碧落黄泉(营收与盈利)

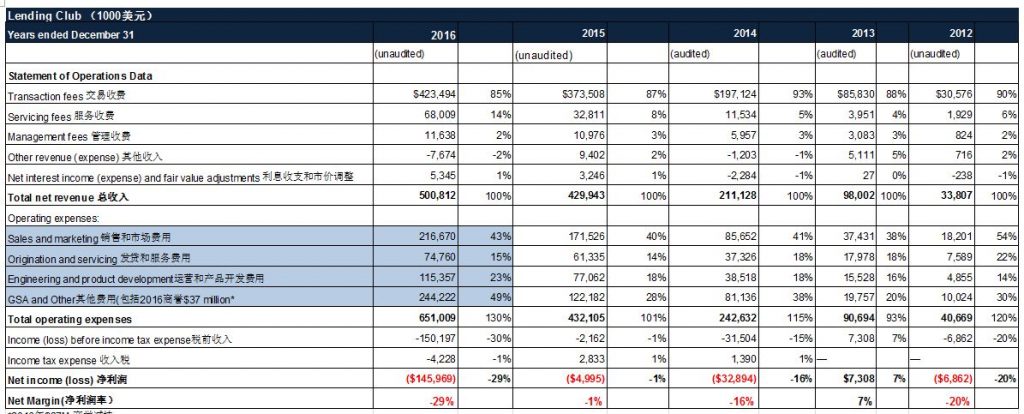

Lending Club从成立以来基本一直在亏损,2016年全年净亏损1.5亿美元(含商誉减持goodwill impairment的3700万美元),而且管理层预计2017年会继续亏损0.7亿到0.8亿美元;美国其他几家主要P2P公司的业绩也一片惨淡。而宜人贷2016年净利润1.6亿美元,预计2017年调正后EBITDA利润23%-26%,可谓中美冰火两重天,黄泉碧落,天渊之别。

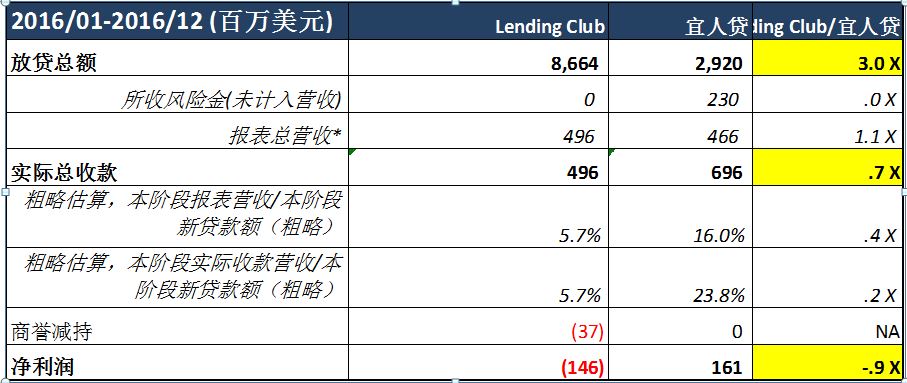

我们用一个最简单的对比表来看看为什么Lending Club贷款规模大但盈利少。

*包括信息收入等其他收入,详情见下面报表翻译

从上图可以看到宜人贷放贷是Lending Club的1/3,但实际收款是Lending Club的1.4倍。宜人贷对贷款的总体收费要比Lending Club高不少,这是利润的关键,而且报表上的营收还不包括7-8%的风险准备金。非常粗略地估算,宜人贷向客户的实际收费约为贷款总额的23-24%(财务报告上只计16%左右的营收,因为不包括风险准备金)。Lending Club的收费大约为贷款总额的5-6%,所以利润水平要低很多。请注意这是一个很粗略的估计,因为收入还包括本阶段之前的贷款额的每月服务费,不只是本年度贷款的收费、利息收入调整、VAT等影响。

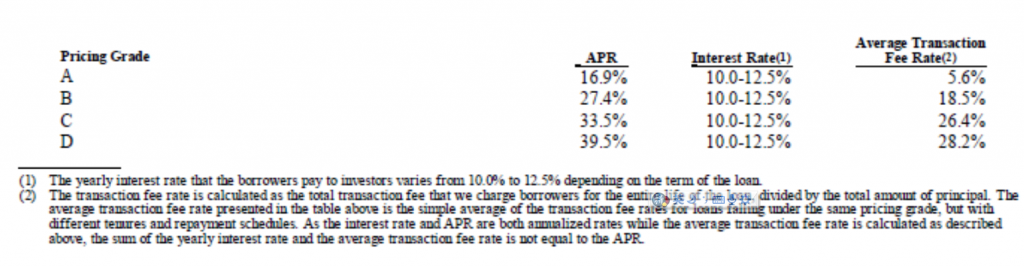

收入分析:宜人贷的收入主要来自主要借款人的收费(贷款额的23%再加上平均每月大约0.6%的服务费)以及投资人的服务费(平均每月大约0.6%贷款总额的服务费)。从下面宜人贷的F-1报表可以看到,宜人贷ABCD贷款的APR(年化利息)从16.9%-39.5%不等,其中利息固定在10.0%-12.5%(给投资人的部分),而手续费从5.6%-28.2%不等,这和我们根据2016年报表数字的粗略估计(22%的收费)基本一致。宜人贷的利息比国内信用卡年化率高,这点和美国市场稍有不同,比如Lending Club大部分客户的利息比信用卡利息低。

Picture from: Yirendai F-20

如果想更好地读懂财报,有必要了解宜人贷的营收报告方法。宜人贷的收入分为三部分(放贷的手续费(loan facilitation services,风险储备金risk reserve, ,贷后服务post-origination service)。按照会计准则,宜人贷所收费用中大约1/3作为风险准备金的部分没有计入营收,在贷款期限结束后再进行盈亏的结算计入收入。延后收入(Deferred revenue) 也没有计入,这部分主要是贷后服务的费用,按照服务发生的时间再结算(营收计入报表的四个要求)。放贷的手续费(facilitation service fee)是在放贷成功的阶段就完全计入营收。另外,如前所述,宜人贷超过一半的借款源仍来自线下,主要是母公司资源,宜人贷需要向母公司宜信支付5%的获客成本。

相比较而言,Lending Club没有收取风险准备金(平台不承担风险),它的收入主要来自对借款人的收费 。如下面Lending Club 2015年10-K中,Lending Club披露它的交易费是1%-7%。另外两部分收入是向投资人收取的服务费和管理费(合计大约0.8%贷款总额,2016年 9个月数据;这笔费用会根据贷款总额和渠道的不同而变化)。这也和我们根据财报数字做出的粗略估计(6%的收费)基本相符。

Source: Lending Club 10-K, P55.

有一点需要注意,为什么说Lending Club收取的是交易费,而不是放贷的费用。因为和大多数人理解的不同,Lending Club并没有直接放贷,而是在它的平台上借款人得到被借款的承诺(一个拍卖和配对的过程),Lending Club再请和它合作的银行发贷,再把钱给借款人,而Lending Club收取这过程的交易费。这样做主要是为了合规,因为美国各州的相关放贷法律不同。

理解了收益和风险金的区别,再看影响盈利的其他方面。我们看看损益表(Income Statement) 的细节, Lending Club全年调整后 EBITDA -3.7%;宜人贷2016年调整后EBITDA利率31%,两家公司的差别主要是因为上面分析的收取的交易费的比例不同,因为从报告看,中美两家上市公司的支出差异不大,销售和市场费用都是最大开销(43%和49%)。

从历史趋势上看,Lending Club的运营成本(市场销售、行政支出、发贷和服务费用、产品开发费用等等)在2016年比2015年都有所增加,其中“其他总体和行政开销从2015年1.2亿美元增加到2.1亿美元,再加上商誉损失3700万美元,这导致了它在2016年比2015年亏损更多。而宜人贷在2016年的总体支出和营收比还降低了,市场销售支出从52%降到了49%,所以税前利润保持在34%,高于2015年的31%。 同时因为恒业的税收利益(科技公司的税收政策),净利润从22%上升到34%,再加上营收增加了1.5倍(技术增加),所以虽然第四季度有1220万美元的欺诈损失,但净利润还是非常可观。

简言之,Lending Club在贷款总额中所能抽取的份额不到6%,这要求Lending Club必须要巨额贷款量才能覆盖市场、销售、运营等支持成本,利润空间很小,而一旦运营费用增加而贷款总额没有快速增加,Lending Club就很可能亏损。而宜人贷能抽取贷款总额的24%左右,即使除去不能挪用的风险准备金,也有足够的空间应付增加的运营费用。当然,宜人贷也面临着担保的问题,一旦违约率极速提高而风险准备金不足,这就可能影响到宜人贷的利润甚至亏损,而不提供担保的Lending Club就没有问题。

下面是笔者整理和翻译的Lending Club和宜人贷的收入表,请大家参阅,但习惯读英文的朋友最好能在网上读完整的报表和注释,可以看到更多细节。

(四)百花齐放、百家争鸣(利息与担保)

除了交易额收取额度不同之外,Lending Club 和在商业模式上也有异有同,很难定论那种模式更好,可谓百花齐放,百家争鸣,留待时间检验。

Lending Club

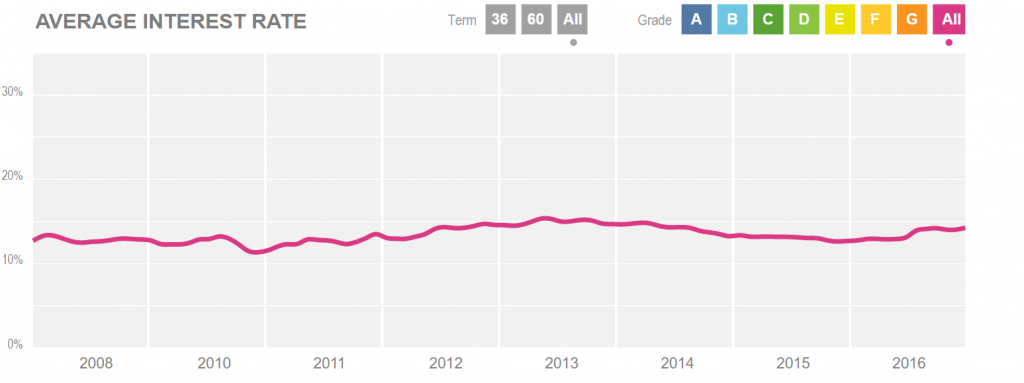

借款利息:Lending Club对75%的借款人收的APR(年化利息)低于信用卡的平均利率15%。所有借款的平均利率从2008年开始也一直保持在15%左右(如下图所示)。所以Lending Club的利率对于有信用卡和没有信用卡的借款人都还是很有吸引力的。

Picture from Lending Club[9]

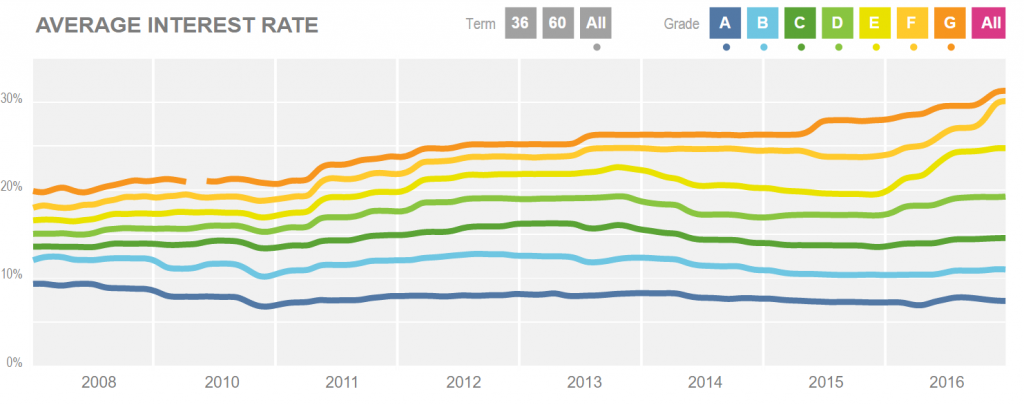

评级:Lending Club的贷款是分级贷款,每个级别的贷款的投资人和借款人的投资回报和利息都不同。下图是各个类别的借款的利息趋势(风险级别高的借款在2016年利息明显上升,因为Lending Club在2016年提升了这部分贷款的利息)

Picture from Lending Club[10]

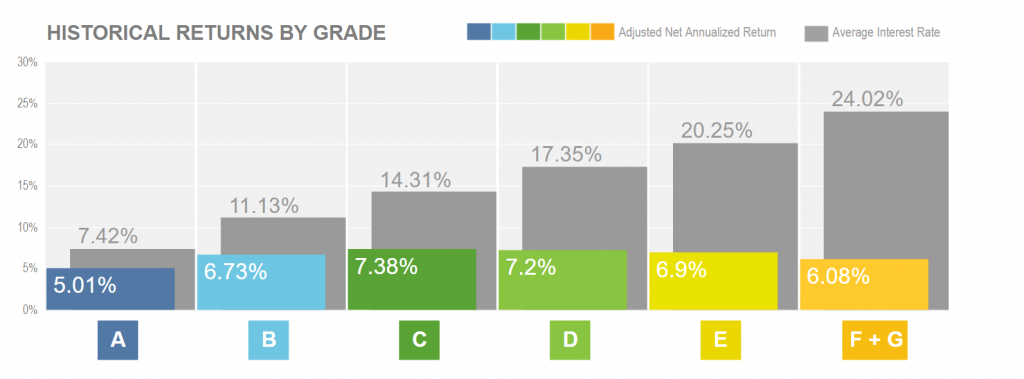

投资回报:下图灰色的条形图是多年来各个评级的贷款的借款人利率APR(7.42%-24.02%),每个类别较矮的条形柱是投资人年化净回报(5.01%-7.37%)。

Picture from Lending Club[11]

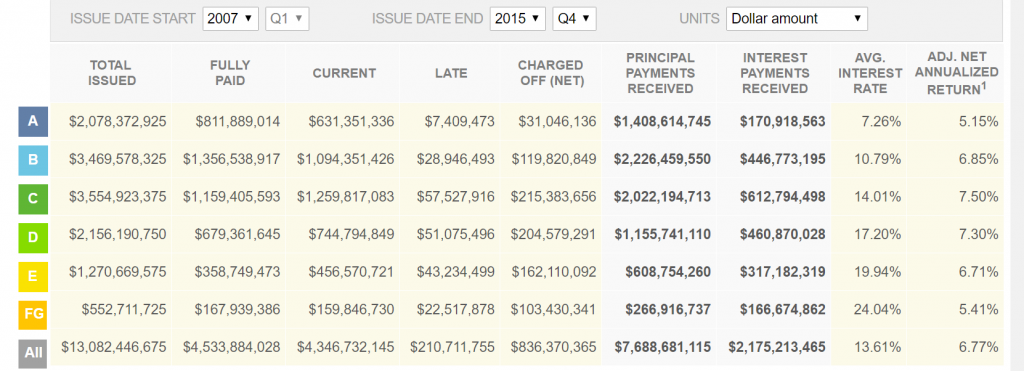

坏账率:Lending Club的从2007年-2015年底所有发放的贷款的坏账率是6.4% 。(借款人平均利息14%(7.26%-24.04%),投资人平均回报是6.8%。)下图是每个不同评级的贷款的借款利息和投资回报。

Picture from Lending Club website[12]

评级准确率:为了和宜人贷更好地比较,笔者抽取了Lending Club 2012-2015这个阶段,看它分级债的坏账率 (2012-2015/12坏债率6.3%):

从上图也可以看到,Lending Club的分级比较准确,评级越好的违约率越低,这体现了征信模型的辨别能力,Gini系数KS系数都比较好。这里有一个很有趣的问题,其实美国Lending Club等网络借贷平台的贷款违约率和传统银行的类似贷款差不多,评级也比较准确,那为什么这些P2P平台收取的借款利息更低呢?[13] 一个可能的原因是Lending Club没有线下分支,运营成本相对低廉,但这必须建立在大量贷款额的基础上,而现在贷款额似乎还不够,所以现在美国多家P2P机构仍在亏损。

担保:Lending Club不提供任何形式的担保,所以如果借款人违约了,投资人会承担损失。

征信机构报告:同一些人的理解不同,Lending Club会向征信机构报告所有积极和消极的消息,同一般的金融机构无异。[14]如果借款人在Lending Club上违约,Lending Club也会向美国征信机构报告,从而影响借款人的信用分数(Fico score)。美国信用分数对个人生活影响很大,其信息主要来自贷款和还款信息,有些分数也包含了电话等账单信息。

宜人贷

借款利息:如前面盈利篇所言,宜人贷的APR(年化利息)是16.9%-39.5%。

投资回报:如前说述,宜人贷的投资人所得因为债务评级的不同变化很小 (10%-12.5%),只是更长期限的债务回报稍高。

坏账率:下图是宜人贷报告的历年发行的贷款的坏账率(注意,年份是债务发行的年份,而不是那年的坏债)。我们可以看到2013年发行的债务坏债率最高(这部分应该都已经到期),2015年发行贷款坏账率比2014年高,而2016年发行的债务的违约率还无法参考(因为宜人贷的债务大多两年,目前最长的贷款也才一年,所以无法对比)。从2013年到2015年底,宜人贷的坏债率大约是6.1%,但由于2015年的贷款还有一些2014年的贷款还没有到期,所以这个数字可能更高,估计和Lending Club类似。正因为2015年贷款的坏账率提高,所以宜人贷最近宣布提高了风险准备金道贷款总额的8%。

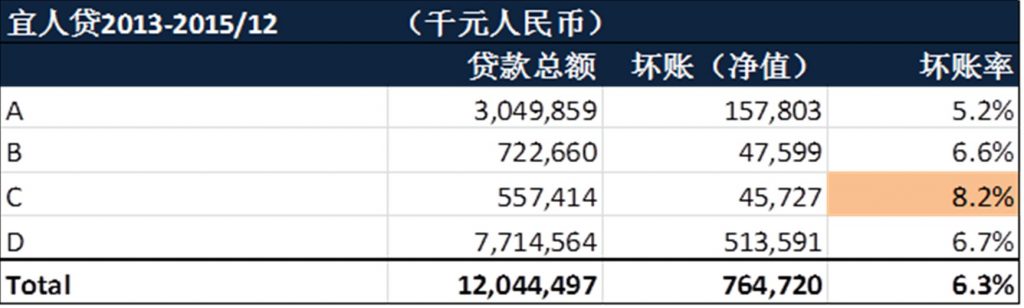

评级准确率:需要注意的是,Lending Club的分级相对比较准,但宜人贷的分级还有需要提高的地方。如下图所示宜人贷2013-2015年发放的贷款,C级的坏账率比D级高,B级和D级差不多高。评级也是国内网络借贷的痛点之一,由于信用数据缺乏,信用评价难,由此衍生的风险定价就更难了。

担保:宜人贷等国内P2P公司收取高于传统银行的APR,其中一个原因就是宜人贷提供担保,这是在中国网络借贷公司的通常做法。采取显性或隐性担保,建立风险基金准备金(宜人贷6-8%)。这样做的好处是保障了投资者利益,坏处是并不能真正建立起有效的市场机制。真正的市场是允许违约并要求投资者独立承担损失的。但由于中国网络借贷市场良莠不齐(还有不少欺诈骗局),很多投资者缺乏信息也缺乏足够投资知识,所以虽然取消担保势在必行,也难以一蹴而就。2016年发布的网络借贷新规不允许网络借贷提供担保,但具体如何执行以及执行的力度,以及将如何影响国内借贷市场,还是个未知数。

据宜人贷第三季度报告,宜人贷以后的风险金会是贷款总额的8%。在第四季度,宜人贷支付了2.96亿人民币的坏账(含利息)(第三季度2.0亿人民币)。截至12/31/2016, 宜人贷的风险准备金是11.1亿人民币(第三季度12.4亿人民币)。

征信机构报告:据了解,宜人贷贷款的违约情况还没有接入央行征信系统,不需要向央行征信机构报告[15],但公司内部会运用客户信息。这也是中国很多网络信贷公司比较普遍的情况。中国征信历史较短,覆盖率也比较低。征信机构包括央行征信(约4亿人有信息)和第三方征信。第三方征信主要有八家征信机构,但还没拿到牌照;在人民银行备案的企业征信机构有100多家[16]。虽然面临着央行对接入机构要求较高、接入机构担心竞争者抢走客户等障碍,中国的征信行业正在快速发展,相信中国发展到美国这种比较成熟的信用市场不用太久。现在也有些网络借贷平台通过所在金融集团的小贷公司接入了征信系统(比如阿里、百度等)。另外,虽然大多P2P借贷平台没有向央行征信报告,但它们都维持了自己的“黑名单”,以后也可能都会整合到某些第三方征信机构。

(五)名同实异、各有丘壑(机构投资/线上线下)

在投资人和借款人画像以及借款人申请方面,Lending Club和宜人贷也各有丘壑,名同实异。

Lending Club

借款人/投资人/机构投资:截至2016年底,Lending Club一共服务了180万借款人,14万多投资人(第四季度财报)。但注意,Lending Club有不少银行和其他机构投资者,第四季度Lending Club 31%的贷款额来自银行,13%来自其他机构投资人,而散户投资者贡献了56%。[17]

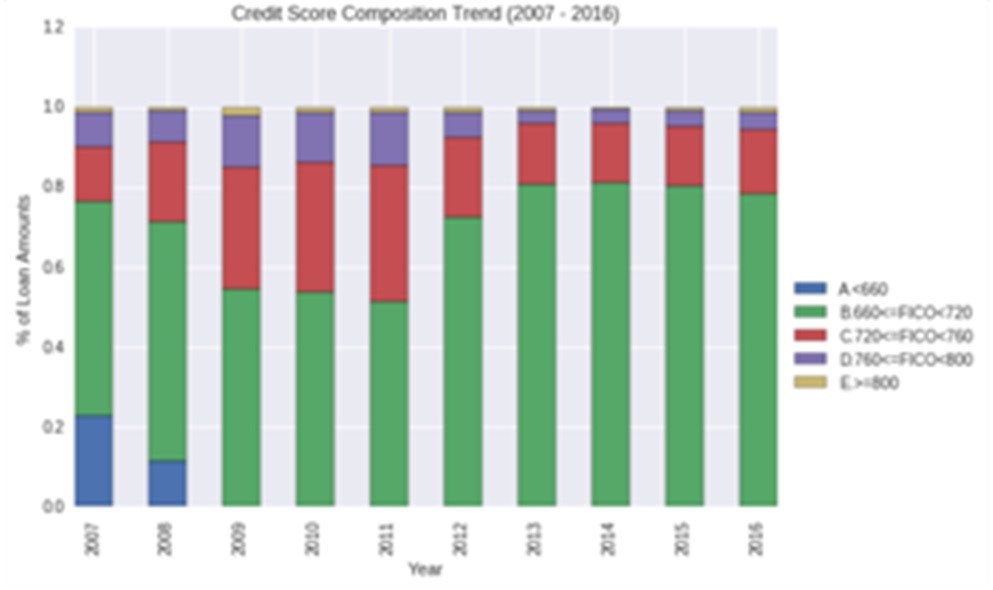

Lending Club的借款人基本都是线上获客,借款人的信用分都在FICO 660以上(2009年后),这意味着借款人至少得有还不错的信用历史。下面是笔者同事做的FICO分布图[18],大家可以看到,从2013年开始,80%左右的借款人FICO在660-720之间,而在2016年,随着风控的增加,借款人的平均FICO更高。

借款用途:48%借款人的目的是偿还已有借款(通常是从高利息换成低利息),13%是偿还信用卡债务,还有39%的其他用途。在Lending Club上相当数量的借款人能否拿到比信用卡更低的信息。(Lending Club官网)

线上线下、债券转让:Lending Club的债券是可以转让的。Lending Club和FOLIOfn合作,Lending Club的债务可以在后者平台上卖,后者收取1%的手续费。债权转让后,原持有者和借款人在没有任何关系。

宜人贷

借款人/投资人:据宜人贷第四季度报告,宜人贷2016年第四季度服务了11.8万借款人和19.5万投资人(全年服务了59.8万投资人)。宜人贷的借款人和投资人信息披露比较少,总体工薪阶层为主,凭公积金、工资流水、信用卡、寿险保单等申请贷款。贷款中不少是小企业的过桥贷款,所以能够承担较高的利息。投资者基本都是散户投资者,这也是中国P2P公司的普遍情况。

(Picture from Yirendai website: https://www.yirendai.com/borrowguide

线上线下:宜人贷很大一部分借款人来自线下获客。宜人贷依托于母公司,起初线下获的借款人占比高(81%),但这情形已有极大改善,2016年第四季度37%的贷款总额已经是网上获得,并且网上获得的贷款总额中98.8%都是移动网络获得的 (57%的借款人是从线上获客)。第三季度投资总额都来自线上,其中85%是移动网络促成的。

债务转让:宜人贷的债务可以转让,这和招财宝等一些贷款的抵押贷款不同。风险和债券都转移,类似Lending Club的债权转让。

(六)十里不同风 百里不同俗(团体欺诈)

中国网络借贷的欺诈问题远比美国严重。Lending Club的借款人欺诈一直未成为严重问题,这得益于美国成熟的信用市场和反欺诈系统,以及美国用户个人隐私保护法律健全而且执行有力。而在中国,包括宜人贷在内的多家网络借贷都必须把防范欺诈风险视为头等大事,其重要性不亚于信用风险。

宜人贷2016年第三季度财报披露,宜人贷在第三季度遭遇了一次严重欺诈事件,损失了5118万人民币,涉及到它的极速贷款的产品。宜人贷没有披露欺诈的细节,但据知情人透露,欺诈者采用伪造的银行账户信息,成功骗过了宜人贷的安全信用审查从而骗取了巨额贷款。此次欺诈事件最早在2016年7月被发现,在8月宜人贷在美遭遇集体诉讼,最主要诉讼内容就是宜人贷隐瞒了遭遇越来越多的欺诈贷款行为的情况,应该指的就是这次欺诈事件。宜人贷在第三季度对此事件中的损失做了披露并及时采取了措施以预防今后类似事件发生。

在国内,网络骗贷已经形成了一条黑产业链,甚至团队“作战”。从信息贩卖、身份伪造、识别平台安全漏洞、到骗贷攻略,都有“成熟“的规范和相应的“专家”。一般P2P平台会根据信用卡账单信息,手机型号、手机端消费情况、和借款人经常使用的APP、地理位置等信息来分析来判断用户的信用状况。骗贷集团针对这些要求伪造相应信息,甚至用一两年时间来“养”一个身份,真假难辨。道高一丈,还是魔高一丈,国内P2P平台正和欺诈团体斗智斗勇,难解难分。

综上所述,Lending Club和宜人贷虽然同根同源,但由于水土不同,南橘北枳,其在历史背景、市场表现、放贷规模、投资人特点、贷款评级方面、线上线下方面都有很大不同,尤其是其收取的费用比例、盈利状况、担保与否和信用机构报告上更有着巨大差异。这些差异源自国情和市场的不同,也有着历史原因,下篇我们会把二者的不同放到中美P2P的大背景中讨论,并探讨中国P2P的异同和前景。

(请继续关注下篇)

[1] Peter Rugegeair,”Lending Club CEO Fired Over Faulty Loans”,The Wall Street Journal, May 09, 2016, accessed December 12, 2016, http://www.wsj.com/articles/lendingclub-ceo-resigns-over-sales-review-1462795070

[2] Luke Stangel, “Ousted Lending Club CEO Renaud Laplanche is launching a rival”, Business Journals, November 17, 2016, accessed on December 20, 2016, http://www.bizjournals.com/sanjose/news/2016/11/17/ousted-lendingclub-ceo-renaud-laplanche-is.html

[3] Lending Club 2016 Q4 presentation, http://ir.lendingclub.com/Cache/1001220112.PDF?Y=&O=PDF&D=&fid=1001220112&T=&iid=4213397

[4] Telis Demos, “Shanda Group Accumulates 11.7% Stake in Lending Club”, The Wall Street Journal, May 23, 2016, accessed December 12, 2016, http://www.wsj.com/articles/shanda-group-accumulates-11-7-stake-in-lendingclub-1464013722

[5] Richard Pearson, “Yirendai: Leaked Internal Emails Raise Much Deeper Concerns”, Seeking Alpha, January 31, 2017, accessed 02/26/2017, http://seekingalpha.com/article/4040962-yirendai-leaked-internal-emails-raise-much-deeper-concerns

[6] Yirendai, “Yirendai Reports Third Quarter 2016 Financial Results”, PR Newswire, March 15,2017, accessed March 15,2017, http://www.prnewswire.com/news-releases/yirendai-reports-fourth-quarter-and-full-year-2016-financial-results-300424157.html

[8] Lending Club 2016 Q4 presentation, http://ir.lendingclub.com/Cache/1001220112.PDF?Y=&O=PDF&D=&fid=1001220112&T=&iid=4213397

[9] https://www.lendingclub.com/info/demand-and-credit-profile.action, accessed on 2/19/2017

[10] https://www.lendingclub.com/info/demand-and-credit-profile.action, accessed on 2/19/2017

[11] https://www.lendingclub.com/info/demand-and-credit-profile.action, accessed on 2/19/2017

[12] Lending Club official website, accessed December 20, 2016, https://www.lendingclub.com/info/demand-and-credit-profile.action

[13] Yuliya Demyanyk and Daniel Kolliner, “Peer-to-Peer Lending Is Poised to Grow”, Cleveland Fed Senior Research Economist, August 14, 2014, accessed November 10, 2016, https://www.clevelandfed.org/newsroom-and-events/publications/economic-trends/2014-economic-trends/et-20140814-peer-to-peer-lending-is-poised-to-grow.aspx

[14] Lending Club official site: “What we report to credit agencies”, https://help.lendingclub.com/hc/en-us/articles/213802958-What-we-report-to-credit-agencies

[15] Yirendai website: https://www.yirendai.com/ask/11793/

[16] 胡群,“8家征信机构19个月前开始准备,现在还没拿到牌照”,经济观察报, August 2, 2016, accessed December 16, 2017, http://www.iyiou.com/p/29757

[17] Lending Club Investor Relations, accessed 02/17/2017, http://ir.lendingclub.com/Cache/1001220112.PDF?Y=&O=PDF&D=&fid=1001220112&T=&iid=4213397

[18] Jun Kim, “Machine Learning on Lending Club Loans”, LinkedIn, January 1, 2017, accessed Jan 2, 2017,https://www.linkedin.com/pulse/machine-learning-lending-club-loans-jun-kim-cfa?trk=hb_ntf_MEGAPHONE_ARTICLE_POST.

作者介绍

周玉琳(Julia Zhou), CFA, FRM:国际特许金融分析师(CFA) 和国际金融风险管理师 (FRM)。多年华尔街银行和保险公司金融分析、风险管理和证券分析经验,精通金融分析、信用风险评估评级、公司尽调和投资组合管理。现任华尔街某Top Tier银行全球风险监管高级经理,与其团队负责一千多亿美元的机构信用风险组合的监控和信用评级,对Fintech领域有长期研究。

请关注华尔街Fintech俱乐部:http://www.wallstreetfintechclub.com