Fintech的前世今生与未来(上)

赵闻飚 周玉琳 叶婵倩 2016/07

“什么?你还没听过Fintech(金融科技)?你太out了!”

2015和2016堪称Fintech元年,大街小巷,贩夫走卒,人人必称Fintech。如果谁在金融圈混而不知Fintech,大概刚从火星回来,让华尔街Fintech俱乐部先带你看看google trend这张图。(抱歉P2P loan-P2P借贷, internet finance-互联网金融这两热词暂时垫垫底陪衬下……) 有图有真相,童叟无欺。

总目录

(序)炙手可热,资本竞逐

一、前尘可追(前世词源、定义、历史与疆域)

(一)、追本溯源,格物致知

(二)、众里寻她,新瓶旧酿

(三)、龙生九子,各有所好

二、风流今朝(今生地域、孵化、热点与金榜)

(一)、战国七雄,兵家必争

(二)、世有伯乐,后千里马

(三)、乱花迷眼,资落谁家

(四)、青梅煮酒,金榜封神

三、尺短寸长 (今生优劣)

(一)、长路漫漫修远兮(劣势)

资质牌照

风险控制

融资成本

(二)、雏凤清于老凤声(优势)

创新能力

平台生态

数据科技

规模效益

四、昙花一现还是一览众山?(未来挑战与展望)

(一)、三座大山(未来挑战)

合规考验

声誉考验

时间考验

泡沫重现?

(二)、锦囊三计(未来机遇)

全球战略

普惠金融

协作相融

附:作者介绍

看到2015年Fintech的热度火箭式的崛起了吧?可谓炙手可热,风头无俩,资本竞逐,头条占尽。2015年Fintech吸引的投资多达220亿美元,较2014年增长了66%,而2012年仅仅28亿美元。据KPMG and CB Insights 最近公布的数据,2016年第一季度的Fintech VC投资数据比2015年第一季度增加了96%[1]。说到代表公司,大家耳熟能详的蚂蚁金服、Lending Club,PayPal都是Fintech公司。据估计,亚洲有大约2500家Fintech初创公司,英美有大约4000家Fintech初创公司[2]。Fintech投资之多,数量之众,评论界也是百花齐放,百家争鸣。一些研究人士认为这是金融行业的颠覆性创新,未来繁花似锦;而另一些研究人士认为这是2000年Fintech之后又一个绚烂的大泡沫,不过昙花一现。Fintech究竟是什么?它从何而来,现状如何,有何优势和软肋,又往何处去?下面我们华尔街Fintech俱乐部给你细细地剖析Fintech的前世今生和未来。小板凳做好了?不用谢。

一、前尘可追(前世词源、定义、历史与疆域)

追本溯源,格物致知

什么是Fintech呢?让我们揭开她神秘的面纱。Fintech 是financial technology(金融工程)两个词的合词(Blends, or portmanteau words)。虽“金融“和”科技”这两词”古“而有之,但合写的Fintech词却是个新词,关于她的考据扑朔迷离。据说这个词很可能既非新兴Fintech公司发明,也非硅谷程序员或VC独创,而是一家传统银行发明的。目前大多认为Fintech这词是Citi(花旗)在1993年发明的。当时发表在American Banker(美国银行家) 的一篇文章提到花旗发起的一个叫Fintech的银行研究项目,这大概大概是Fintech最早出现的文献[3]。

Fintech的定义究竟是什么呢?答案林林总总,下面让笔者列举几个有代表性的:

Investopedia 说:“Fintech是21世纪兴起的金融科技。起初指的是用于成熟的客户和贸易金融机构后台的科技,在21世纪第一个十年后期扩展到包括在金融领域的所有技术创新,涵盖金融知识和教育、零售银行、投资以及比特币等加密货币等领域的创新。”(Fintech is a portmanteau of financial technology that describes an emerging financial services sector in the 21st century. Originally, the term applied to technology applied to the back-end of established consumer and trade financial institutions. Since the end of the first decade of the 21st century, the term has expanded to include any technological innovation in the financial sector, including innovations in financial literacy and education, retail banking, investment and even crypto-currencies like bitcoin).[4]

Fintech Weekly云:“金融科技指的是一类基于软件来提供金融服务的行业。金融科技公司通常是旨为颠覆现有对软件依赖较少的金融系统和公司而建立的初创公司。”(“Financial technology, also known as Fintech, is a line of business based on using software to provide financial services. Financial technology companies are generally startups founded with the purpose of disrupting incumbent financial systems and corporations that rely less on software”)[5].

爱尔兰都柏林的National Digital Research Centre (国家数码研究中心)把金融科技定义为一种“金融服务创新”,同时认为这词已经扩展到指称更广泛的金融领域[6]。

2014年宾州大学沃顿商学院的几位学生成立了Wharton Fintech Club,他们给出的定义是:用技术让金融系统更有效率的公司组成的经济领域(an economic industry composed of companies that use technology to make financial systems more efficient)[7]。

2014年英国政府请EY(安永)研究Fintech,其于2016年2月发表的报告称:Fintech正在从根本上改变金融服务运作的方式,正在转变我们转钱、借钱、保护钱、管理钱的方式。(“Financial Technology – or Fintech – is fundamentally changing the way financial services firms operate and transforming the way we transfer, borrow, protect and manage our money.”)[8]

此外还有多种定义,五花八门,笔者可以再列举几页。但万变不离其宗,笔者认为Fintech的核心是Fintech的技术性(tech)和它在金融系统(fin)中的利用。Fintech遵从金融规律,以大数据为基础,以新兴技术为桥梁,从而使现有金融系统更有效率。简言之,华尔街Fintech俱乐部认为Fintech的定义是:运用新兴技术给金融领域带来创新的技术和公司,其涵盖数字支付、P2P借贷、小型网络借贷、纯网络保险和银行、云计算数据、大数据征信等多方面领域。

众里寻她,新瓶旧酿

下面我们来说说Fintech的历史。虽Fintech这个词大概1993年才出现,可千万别以为Fintech只有20多年历史。众里寻她千百度,那人却在“历史“深处。其实Fintech这个大家庭历史悠久,四世同堂,其中有七八十岁高龄的老公司,也有刚诞生的初创公司。”她”其实早就渗透入了我们的生活中。Fintech至少可以追溯到20世纪50年代。50年代信用卡出现,60年代ATM出现,70年代电子股票交易市场成型,80年代进入银行超大型主机和海量信息处理的时代,90年代进入网络和电商时代,网络证券公司取代了电话证券模式,Fintech也造就了一批金融信息提供公司,Bloomberg(彭博), Thomson Reuters (汤森路透)都是其中的佼佼者。不过那时的大趋势稍和现在不同:虽然金融科技大行其道,但其与传统金融机构共生共荣,所以传统银行业并未受到明显消极影响,反而融合了Fintech壮大了自身发展。美国的银行营业点从1950年的18,000家增加到了2014年的82,000家(FDIC数据)。

快进到21世纪,Fintech的趋势有了变化。Fintech进一步数码化,手机钱包、手机支付、智能理财、股权投资等成为热点。这些Fintech不再仅仅强化了现有金融服务机构,而在某些方面旨在逐步取代传统金融服务,从而和传统金融公司处于竞争关系。这正在改变或者即将改变金融业的未来格局,有些评论家甚至预测了传统银行的消亡。在发达国家,银行的覆盖率(banking penetration)是89%,发展中国家是41%。而Fintech很好地服务了unbanked的这群人,大有取代传统银行的苗头。

21世纪开始的Fintech的繁荣以及和传统银行的对立的背后原因多多,其中一个原因是2008年金融危机之后的重度监管遏制了银行创业的发展。监管者们要求银行降低风险,储存更多资本,所以银行前所未有地更多投资在合规和风控。这导致银行前台(front-office)的不少精英离开银行去了初创公司。这些初创公司有了银行精英(竞争的人才资本),但又必须注意和传统银行相区别(最大限度规避一些监管)。同时,大数据处理,云计算等使Fintech的发展成本更低(技术资本),这使得Fintech公司也有了挑战传统金融机构一些业务的能力。

龙生九子,各有所好

从定义和历史来看来看就知道Fintech是个欣欣向荣的大家庭,让我们先丈量Fintech的疆域。Fintech的疆域也是诸多版本,笔者这里就不一一列举了,而且更重要的是很难找到一个满意的版本,所以我们根据自己研究的结果,简单概括了一下Fintech的疆域以方便研究(这大概是目前最靠谱的范围划定了,不用谢):

- Digital payment and wallet (数字支付和钱包)

- P2P loan/marketplace lending (P2P借贷平台)

- Tech-driven short term micro loans (consumer loans, working capital loans, student loans, etc.)(各类小型网络贷款)

- AI asset management/Robo-advisor (机器人理财/智能理财)

- Big data analytics, machine learning and cloud computing ( 大数据分析、机器学习和云计算)

- Online-only banks (纯网络银行)

- Online-only Insurance (纯网络保险)

- Big data credit scoring(金融征信)

- Platform for selling financial products (理财销售平台)

- Crowdfunding (股权众筹)

- Financial information provider (金融信息提供平台)

- Miscellaneous (未分类)

以后我们俱乐部会挑重点领域和大家交流交流。

二、风流今朝(今生地域、孵化、热点与金榜)

战国七雄,兵家必争

Fintech势头正猛,近年来不少国家首脑和城市领袖都很重视,都在积极建设各自的Fintech中心。2014年8月,英国财务大臣George Osborne宣布英国政府决意把英国建成“Fintech的国际首都”。响应政府号召,财务部经济秘书长(Economic Secretary to the Treasury)Harriett Baldwin请EY(安永)做了一份研究,其针对英国和部分国际金融科技的发展状况写了一份报告,今年初报告完成[9]。这份报告比较了世界七大著名Fintech中心,分别是英国、加州、纽约、德国、新加坡、香港和澳大利亚,堪称战国七雄,Fintech公司的兵家必争之地。但笔者表示很心塞,EY怎么把中国这个Fintech泱泱大国给漏掉呢,虽然报告中说中国正在“迅猛”地追上来。

根据EY的报告,英国是Fintech 的全球首都。英国的Fintech领域在2015年据估算有66亿英镑的营收,在2015年吸收了5.24亿英镑的投资,有61,000从业人员,仅次于加州(74,000)。同时英国拥有最好的Fintech生态系统,尤其是世界一流的政策环境,包括各种政策鼓励和税收激励,还有政府的多个鼓励Fintech的项目。据EY报告,在7个Fintech中心中,加州和纽约位居第二和第三,而排在后面的四个Fintech中心德国、新加坡、香港和澳大利亚与前三甲差别就大了。同时亚洲正在迎头赶上。相对而言,非洲国家在Fintech的重视远没有欧亚美明显。

其他国家和地方也不甘落后。纽约政府在2014年左右就开始了Fintech的战略研究。Accenture(埃森哲)和Partnership Fund基于CB Insights 的数据在2014年发表了一份针对纽约的Fintech研究报告[10]。新加坡金融管理局The Monetary Authority of Singapore (MAS) 在2015年八月宣布成立了“Fintech 创新团队” (Fintech & Innovation Group,FTIG) 。 2015年九月,马来西亚财政局创立了Fintech社区联盟 (“Alliance of Fintech Community” (or “aFINity@SC”) )。还有不少其他国家和地区都在做类似的事。

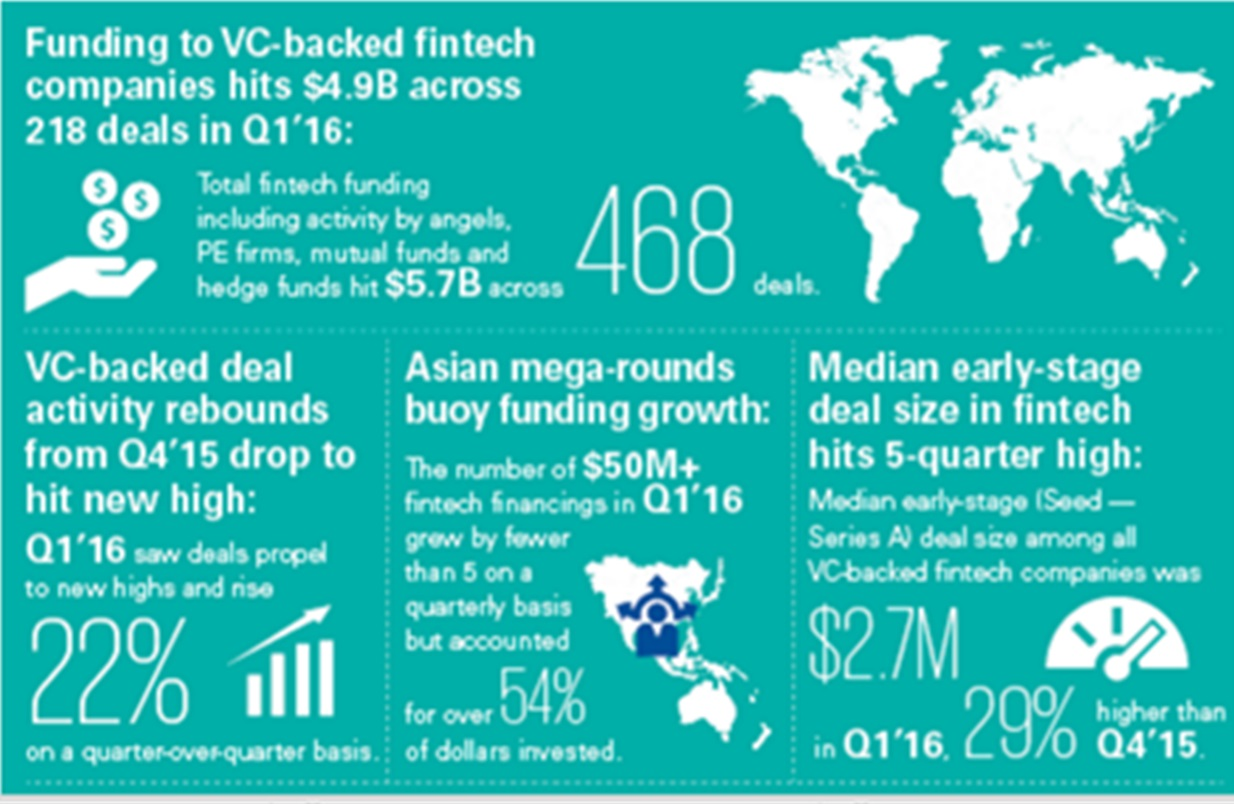

但是就吸引投资而言,北美(尤其是美国)一直是吸金的宝地。美国在2013年吸引了全球2013年Fintech总投资的83%。据KPMG和CB Insight在2016年4月联合发表的季报“The Pulse of Fintech” (2016年第一季度)”,北美现今依然占据了全球投资领域的大部分。同时,亚洲投资增长迅猛,2014的投资是8.8亿美元,2016第一季度26亿美元。下面三图摘自此季报的全球和各地域的吸引投资情况[11]:

全球:

亚洲:

北美:

欧洲:

(Source:The Pulse of Fintech – Q1 2016”, KPMG and CB Insights, accessed June 30, 2016, https://home.kpmg.com/xx/en/home/insights/2016/03/the-pulse-of-Fintech-q1-2016.html)

世有伯乐,后千里马

单有金融中心、政府重视和大量投资还不够,还得有寻找、发现、培养和护理千里马的伯乐们。迄今全球也建立了不少Fintech孵化器和加速器,一大批专业人士帮助Fintech公司成长。Moneywiki Blog列举了31个这样的孵化器和加速器,其中包括我们熟悉的Y Combinator (此孵化器的“孵化”领域广泛,Fintech 只居其一) 和在纽约的Fintech Innovation Lab(科技金融创新实验室)。

下面是Money Wiki列举的31家孵化器和加速器[12]:

- 3D Fintech Challengeby Dassault Systems

- 500 Startups(多领域)

- Advance Technology Development Center (ATDC)– Georgia TechFintech incubator.

- AWI Ventures(澳大利亚)

- Barclays Accelerator

- Bright Bridge Ventures

- Coin Apex

- FinLeap(主要投资)

- Fintech Circle(主要天使投资)

- Fintech Innovation Labs (London, NY, Asian Pacific, and Dublin)

- Fintech Sandbox

- Fusion: The Swiss Fintech Factory

- Holland Fintech

- iAccelerate(University of Wollongong)

- Level 39

- Matchi

- New York Angels

- NEXT by Yodlee Interactive– Incubator

- PlugnPlay Accelerator– Fintech Accelerator

- PolyTech Ventures

- QC Fintech– Charlotte Innovation Hub

- Rockstart

- Scivantage Fintech Incubator

- Six Thirty

- Startupbootcamp (London, Singapore)

- SWIFT’s Innotribe Incubator

- Telenet Idealabs(Belgium)

- Value Stream Labs

- VISA Vision

- Wayra– Telefónica’s startup accelerator

- Y Combinator(多领域)

另外,Fintech的不断涌现也吸引了众多研究者和研究机构的眼光,他们纷纷设立了相关的俱乐部、课题组和研究机构,比如CB Insights, H2 Venture, Fintech weekly, Pulse of Fintech, KPMG Fintech, Wharton Fintech club等等,当然,还有我们华尔街Fintech俱乐部。

乱花迷眼,资落谁家

前面提过Fintech龙生九子,领域众多,但那个领域当前最热?让我们先跟着资本走一走。根据Citi (花旗)和CB Insight联合发布的报告[13],全球科技金融公司收到的投资从2010年的18亿美金到2015年的190亿美元翻了十倍,这些资金都流向了哪些领域呢?

(Source: “Digital Disruption, How Fintech is Forcing Banking to a Tipple Point”, Citi GPS, accessed June 30, 2016, https://ir.citi.com/D%2F5GCKN6uoSvhbvCmUDS05SYsRaDvAykPjb5subGr7f1JMe8w2oX1bqpFm6RdjSRSpGzSaXhyXY%3D)

在上图的花旗的研究报告中我们可以看到,图左表明73%的资金流向了个人和小微企业(Personal/SME)相关的科技金融公司。有意思的是图右表明个人和小微企业客户(Personal/SME)目前占全球银行业46%的利润,这是传统银行业不可或缺的盈利点。显而易见Fintech正在触碰传统银行业较为依赖的 赚钱的客户群体。那么面对个人和小微企业客户,Fintech公司又开展了什么样的业务呢?让我们根据花旗的报告进一步用数字说话。

(Source: Digital Disruption, How Fintech is Forcing Banking to a Tipple Point, Citi GPS, accessed June 30, 2016, https://ir.citi.com/D%2F5GCKN6uoSvhbvCmUDS05SYsRaDvAykPjb5subGr7f1JMe8w2oX1bqpFm6RdjSRSpGzSaXhyXY%3D)

由上图我们可以看到支付和借贷占了所有投资资金的73%,绝对吸金主力,剩下来的部分中存款与投资、保险业务也占据了20% 的比例。其背后的原因显而易见:支付行业和借贷行业,相对而言准入门槛较低,在政府监管上较为宽松,并且科技的更新所产生的效益也更为直接明了,所以它们对于Fintech而言是最容易成为切入点的领域。高盛还大胆预言,在未来5年里在美国的借贷市场上1500亿美元规模的净利润,其中110亿将会从银行系统中消失[14]。

举一个在支付和借贷业务的投资案例,大家一定还记得在2015年6月,京东宣布投资基于机器学习算法的大数据分析公司ZestFinance。ZestFinance是一家提供金融服务的科技公司,运用机器学习和大数据技术帮助用户更加精准的提供金融风险控制以及营销策略,使更多借贷者能够获得信用服务,放贷方能获得更高的还贷收益。 京东这次与ZestFinance合作,就是为了能够为Fintech行业提供信用模型和技术,帮助互联网用户群、年轻消费者发掘和变现其信用价值[15]。

青梅煮酒,金榜封神

前面提到据估计全球至少有七八千Fintech公司,在这些公司中, 有一些公司因为有独特的前瞻眼光,对于市场能准确把握,并且有健全的数据作支撑,从而脱颖而出成为了行业内的佼佼者。它们的名字也家喻户晓,其行业领先地位短时间内难以撼动。在美国,有Lending Club、Prosper、SoFi、Estimize、Mint。而在中国,蚂蚁金服、陆金所、91金融、翼龙贷、人人贷、有利网、积木盒子、拍拍贷等也牢牢的把握住了市场。在我们华尔街Fintech俱乐部后续的系列中,我们会对一些经典的案例做更多的解释。

由于Fintech公司数量众多,品种”繁复,也给投资者和消费者带来目不暇接的困扰。所以金融界的“百晓生”们纷纷亮出了自己的排行榜。虽然每个百晓生都有自己的视角,排行榜都有其局限,但对于了解整个Fintech的春秋战国还是很有参考价值的,现在编者给你们列举下。

H2 Ventures 和 KPMG联合发布了一个Fintech 的top 100的名单[16],具有较大参考价值,下面介绍下他们做的第二年度的名单。完整榜单如下:

Source: “Leading Global Fintech Innovators 2015”, H2 Ventures and KPMG, accessed June 30, 2016, http://www.Fintechinnovators.com/

值得注意的是,很多大家耳熟能详的Fintech公司在这个名单上没有排上前十甚至没有上榜。比如蚂蚁金服,PayPal,Lending club,Prosper, 宜人贷,Betterman等。为什么这些公司未能进入前十甚至前100的榜单?我们来看看H2 Ventures 和 KPMG的选择标准:

评选的标准是用新兴技术并且试图颠覆金融行业的公司中:

- 总融资额

- 融资速度

- 地理和行业的多样性

- 对消费者和市场的吸引力

- X-factor: 产品、服务和商业模式的创新程度。

大概这两家研究机构觉得上面这几家已经成熟的公司融资速度不够快?不够创新(已经是老公司)所以进不了前十或者前100?具体原因笔者不得而知。但这个排名是目前引用比较多的榜单,其中的Fintech公司还是很有代表意义,所以编者还是简单介绍下这个榜单的区域和行业分布以及前十甲。

区域分布:其中40家来自美洲,20家来自欧洲中东和非洲(不包括英国),18家来自英国,12家来自亚洲,19家来自澳洲和新西兰。中国有八家公司入榜,其中众安保险名列榜首。

行业分布:25%支付相关,22%借贷相关,14%理财相关,7%保险相关,32%其他。

编者来简单说说排名前十的这几家公司:

- 众安保险(中国):中国首家纯互联网保险公司,由由三马(马明哲、马云、马化腾)在2013年成立。已经实现盈利,今年计划IPO,融资规模约20亿美元,估值80亿美元。

- Oscar Health(美国):2013年成立,互联网健康保险公司, 估值17-30亿美元。利用技术打造优质客户服务。

- Wealthfront(美国):2008年成立,智能理财公司。线上理财平台,手续费低廉, 投资门槛低($0 美元),现管理30亿美元。估值7亿美元。

- 趣分期(中国):2014年成立,针对年轻人尤其是大学生提供的分期购物的线上借款服务,估值月5亿美元,据称拥有1000万用户(截至2016/06)。

- Funding Circle(英国):2010年成立,英国最大P2P market place. 估值10亿美元。截至2016/01,共发放贷款10亿英镑。

- Kreditech(德国):2012年成立,用大数据分析网络信息(而不是传统的信用记录)向个人发放贷款。估值约9亿美元。

- Avant (美国):2012年成立,用机器学习的方法分析信用,向个人提供小额信贷的网贷公司。估值20亿美元。

- Atom Bank (英国): 2015年成立,英国首家纯网络银行(digital-only bank),主要是手机银行。估值5亿英镑。

- Klarna (瑞典):2005年成立,: 电子支付公司,类似PayPal, 支付宝。估值5亿。

- OurCrowd (以色列):网络股权众筹公司。2013年成立。截至2016/01,众筹了2亿美元。

当然,其他榜单也不乏参考价值。Forbes (福布斯)评选了2016的50家Fintech公司. American Banker (美国银行家报) 和BAI 也评选了2015 Fintech Forward rankings of the top 100 technology providers to U.S. banks (100家向美国银行界提供技术的Fintech有前景的公司)。这名单涵盖了不少老牌金融服务公司,也有很多大家不熟悉的。

以上是全球的榜单,关于中国的“本土”榜单,“爱分析”最近推出了中国互联网金融服务集团估值榜,共有20家企业入围,总估值6,894.6亿元,平均估值344.7亿元,中位数65.5亿元,相较于其他互联网金融公司,也就是说,榜单中有一半企业都是独角兽,堪称中国Fintech公司中的“大腕”。根据企业背景及竞争优势,上榜企业可分为电商及零售系(4家)、金融机构系(4家)、支付系(3家)、互联网流量系(5家)、地产系(1家)等[17]。下面是榜上有名的20家公司:

- 蚂蚁金服

- 陆金所

- 京东金融

- 万达集团

- 苏宁金融

- 百度金融

- 网信理财

- 链家金融

- 拉卡拉

- 甜橙金融

- 小米金融

- 易宝集团

- 网易金融

- 汇付天下

- 玖富

- 腾邦创投

- 凤凰金融

- 中腾信和麻袋理财

- 聚宝汇

- 微汇金融

榜单繁多迷人眼,而且每个榜单都有其局限性。华尔街Fintech俱乐部琢磨半天,干脆自己来总结一下各行业的大牛或者代表公司吧,作为大家做行业研究时参考。

- Digital payment and wallet (数字支付和钱包): PayPal, 支付宝

- P2P loan/marketplace lending (P2P借贷平台) :Lending Club, Prosper, Funding Circle, 宜人贷

- Tech-driven short term micro loans (各类小型网络贷款) :Ondeck Capital, Sofi, Square, 蚂蚁金服的蚂蚁小贷

- AI asset management/Robo-advisor (机器人理财/智能理财) :Wealthfront, Betterman

- Big data analytics, machine learning and cloud computing ( 大数据分析、机器学习和云计算): Ant Financial, rplan, Nubank, Xignite

- Online-only banks (纯网络银行) : 众安保险

- Online-only Insurance (纯网络保险): Atom Bank, MYbank, Baixin, WeBank

- Big data credit scoring(金融征信) :ZestFinance, Kreditech,芝麻信用

- Platform for selling financial products (理财销售平台) : 蚂蚁金服的招财宝

- Crowdfunding (股权众筹) :Crowdcube, OurCrowd, Seedrs, Kickstarter, Indiegogo

- Financial information provider (金融信息提供平台):Bloomberg, Thomson Reuters

- Miscellaneous: TBD

当然,Fintech其实还是一个新兴的行业,正处于优胜劣汰、兼并整合的阶段。很多子领域“代表公司”的地位并非固若金汤,很可能今辰还众望所归,明朝就众口铄金。只有在不远的将来,Fintech行业进入稳步成熟期,Fintech最终的优胜者才能真正“金榜封神”。

请继续看下篇

作者介绍

赵闻飙 (Wenbiao Zhao), PhD:十多年华尔街银行风险管理主管经验,精通各类信用风险和运营风险模型,拥有多项风险管理专利。在构建和发展世界一流风险管理系统、运用大数据及机器学习建模等方面有专家级认知和多次成功运用经验。现任美国运通银行控股公司总部全球风险监管副总裁。

周玉琳(Julia Zhou), CFA, FRM:国际特许金融分析师(CFA) 和国际金融风险管理师 (FRM)。多年华尔街银行和保险公司金融分析、风险管理和证券分析经验,精通金融分析、信用风险评估评级、公司尽调和投资组合管理。现任美国运通银行控股公司总部全球风险监管高级经理。

叶婵倩(Chanqian Ye), FRM: 认证国际金融风险管理师(FRM)。多年华尔街银行和咨询公司消费金融经验,精通各类信用风险和战略营销模型,运用机器学习算法为多家金融公司制定了基于大数据的风险控制方案,对于客户生命周期管理有深刻的理解。 现任美国运通银行控股公司总部全球风险监管经理。

版权声明:此文系华尔街Fintech俱乐部原创文章授权转载,有意转载请直接联系本俱乐部。华尔街Fintech俱乐部是创建于纽约由华尔街资深金融从业人士组建的Fintech研究平台。官网:http://www.wallstreetfintechclub.com微信公众号:华尔街Fintech俱乐部。

转载要求:

请注明:1)作者,2)出处是华尔街Fintech俱乐部,3)版权声明用上面原文,4)务必完整转载(包括标题图和书中图,并保留格式),5)作者介绍(可简略)

[1] “Fintech funding roars back in Q1’16, fueled by $100M+ mega-rounds – KPMG and CB Insights”, KPMG and CB Insights, published on 25 May 2016, accessed June 30, 2016, https://home.kpmg.com/xx/en/home/media/press-releases/2016/05/Fintech-funding-roars-back-in-q1.html

[2] “The Fintech Boom And Bank Innovation”, Falguni Desal, accessed June 30, 2016, http://www.forbes.com/sites/falgunidesai/2015/12/14/the-Fintech-revolution/#71e293b736da

[3] “Fintech (the Word, That Is) Evolves, Marc Hochstein”, published on October 5, 2015, accessed June 30, 2016, http://www.americanbanker.com/bankthink/Fintech-the-word-that-is-evolves-1077098-1.html

[4] “Fintech”, Investpedia, accessed June 30, 2016, http://www.investopedia.com/terms/f/Fintech.asp

[5] “Fintech Definition”, Fintech Weekly, accessed June 30, 2016, https://www.Fintechweekly.com/Fintech-definition

[6] “What Is Fintech?”, Zhanna Lyasota, published on September 26, 2015, accessed June 30, 2016, http://www.coinspeaker.com/guides/Fintech/what-is-Fintech/

[7] “What is Fintech“,Daniel McAuley, accessed June 30, 2016,

https://medium.com/wharton-Fintech/what-is-Fintech-77d3d5a3e677#.ucrupaize

[8] “UK Fintech On the cutting edge: An evaluation of the international Fintech sector,Executive summary – abridged report”, HM Treasury and EY, accessed June 30, 2016, http://www.ey.com/Publication/vwLUAssets/EY-UK-Fintech-On-the-cutting-edge-Executive-summary/$FILE/EY-UK-Fintech-On-the-cutting-edge-exec-summary.pdf

[9] “UK Fintech On the Cutting Edge: An evaluation of the international Fintech sector,Executive summary – abridged report”, HM Treasury and EY, accessed June 30, 2016, http://www.ey.com/Publication/vwLUAssets/EY-UK-Fintech-On-the-cutting-edge-Executive-summary/$FILE/EY-UK-Fintech-On-the-cutting-edge-exec-summary.pdf

[10] “The Rise of Fintech — New York’s Opportunity for Tech Leadership”, Accenture and the Partnership Fund, accessed June 30, 2016, http://pfnyc.org/wp-content/uploads/2014/06/NY-Fintech-Report-2014.pdf

[11] “The Pulse of Fintech – Q1 2016”, KPMG and CB Insights,

accessed June 30, 2016, https://home.kpmg.com/xx/en/home/insights/2016/03/the-pulse-of-fintech-q1-2016.html

[12] “List of all Fintech Incubators & Accelerators around the globe”, The Money Wiki, accessed June 29, 2016, http://themoneywiki.com/wiki/Fintech-incubators-accelerators

[13] “Digital Disruption, How Fintech is Forcing Banking to a Tipple Point”, Citi GPS, accessed June 30, 2016, https://ir.citi.com/D%2F5GCKN6uoSvhbvCmUDS05SYsRaDvAykPjb5subGr7f1JMe8w2oX1bqpFm6RdjSRSpGzSaXhyXY%3D

[14] From the people, for the people, the economist, accessed June 30, 2016, http://www.economist.com/news/special-report/21650289-will-financial-democracy-work-downturn-people-people

[15] 京东投资大数据分析公司ZestFinance, 腾讯科技,accessed June 30, 2016, http://tech.qq.com/a/20150626/004917.htm

[16] “Leading Global Fintech Innovators 2015”, H2 Ventures and KPMG, accessed June 30, 2016,

http://www.Fintechinnovators.com/

[17] “重磅榜单 | 中国互联网金融服务集团估值榜,欢迎走进巨人国”,爱分析, accessed July 9, 2016, http://chuansong.me/n/409644251481