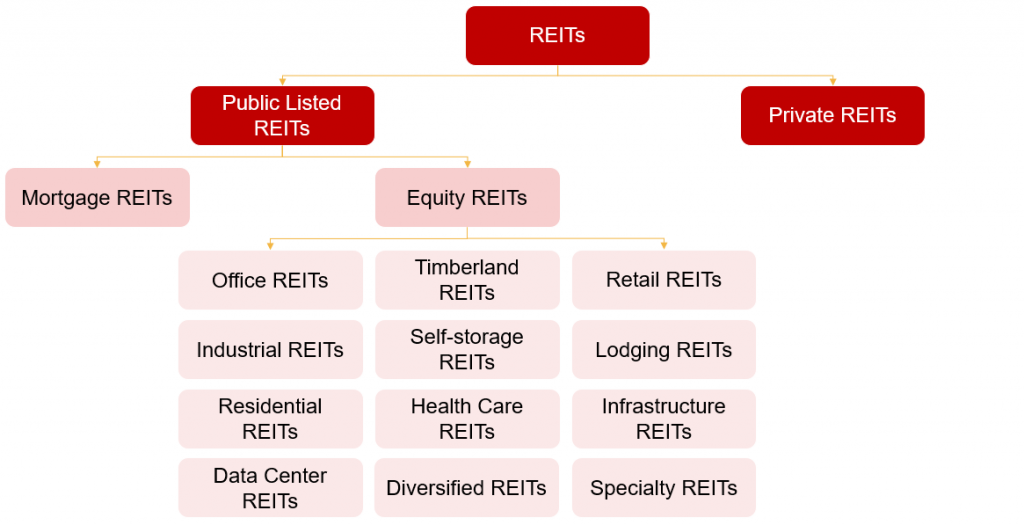

一、房地产信托基金(REITs)的分类

房地产信托基金(REITs)的分类方法并不复杂,首先REITs会被分为公开上市型和私有型两类,之后可进一步被分为股权型和债券型两类房地产信托基金。私有型房地产投资信托基金并不是SEC注册的实体,但也必须符合SEC的(506)规定(法规d),与公开上市型REITs可同样享有税收优惠待遇。私有型REITs在美国境内可面向“合格投资者”开放,并通过私募直接进行出售。私有型房地产信托基金还可被细分为“私人REITs”和“非公开交易REITs”,以上两种REITs都是开放式投资工具,且都没有在公开证券交易所交易,但在出售的方式、估值的方式以及购买过程中可能涉及的佣金和费用方面,两者存在着一些关键的区别。

除上述几种大类别之外,REITs还可根据其主要业务所在领域细分为12种不同的信托基金,具体分类情况见下图:

在上述REITs类型中,需要特别注意的是抵押房地产投资信托基金(Mortgage REITs)这一特殊的REITs类别。该类REITs以房地产为抵押发放贷款,但一般不拥有或经营房地产。Mortgage REITs需要特殊的分析方法,因为该类REITs会使用多种对冲工具管理利率风险敞口,并且该类型REITs的主要收益并非来自经营或不动产租赁。虽然少数混合型REITs也会同时经营房地产业务和抵押贷款业务,但大多数REITs还是专注于“硬资产”业务,而这类REITs被称为股权型REITs(Equity REITs)。一般而言,股权投资信托基金倾向于专门持有某些类型不动产,如公寓、地区购物中心、办公楼或住宿设施。

- Office REITs: 办公室型房地产信托基金,持有并管理着办公类型不动产,将持有地产中的空间出租给租户,专注于特定类型的市场,如中央商务区CBD等。另外一些公司则强调特定的租户类别,如政府机构或生物技术公司。

- Industrial REITs: 工业型房地产信托基金,一般持有并管理工业设施,并将这些设施中的空间出租给租户,专注于特定类型的物业,如仓库和配送中心。该类型REITs在电子商务中发挥着重要作用,满足物流发展的需求。

- Retail REITs:零售业房地产投资信托基金持有并管理着零售类不动产,专注于大型区域性购物中心、直销店、以食品杂货为主的购物中心等零售业地产经营。

- Lodging REITs:酒店及旅游业房地产信托基金持有并管理这酒店和度假村等不动产,向客人(或公司)出租这些物业的空间。

- Residential REITs: 住宅型房地产信托基金持有并管理这各种形式的住宅,专门从事包括经营公寓楼、学生公寓、工业住宅和独户住宅等业务,在细分市场中,部分住宅型REITs还专注于特定的地理市场或房地产类别。

- Timberland REITs: 伐木业房地产投资信托基金持有并管理着与伐木业相关的各种不动产,专注于采伐和销售木材。

- Health Care REITs: 健康医疗类房地产信托基金持有并管理着各种与医疗保健相关的不动产,所持有的地产类型包括高级生活设施、医院、医疗办公大楼等。

- Self-storage REITs: 自助仓储房地产信托基金持有并管理着仓储设施,可向个人或企业出租仓储空间。

- Infrastructure REITs:基础设施型房地产信托基金持有并管理基础设施类不动产,相关不动产可包括光缆、无线基础设施、电信塔和能源管道等。

- Data Centers REITs: 数据中心型房地产信托基金持有并管理客户用于安全存储数据的设施。数据中心REITs提供一系列的产品和服务,以帮助保持服务器和数据的安全,包括提供不间断电源,风冷冷却器和物理安保。

- Diversified REITs:多元化房地产信托基金持有并管理这多种物业类型,例如,多样化的REITs可能同时持有由办公地产和工业地产组成的投资组合。

- Specialty REITs:专业型房地产信托基金会管理一个独特的混合物业类型,该类REITs所持有的资产一般会较为特殊,包括电影院、赌场、农田和户外广告网站等。

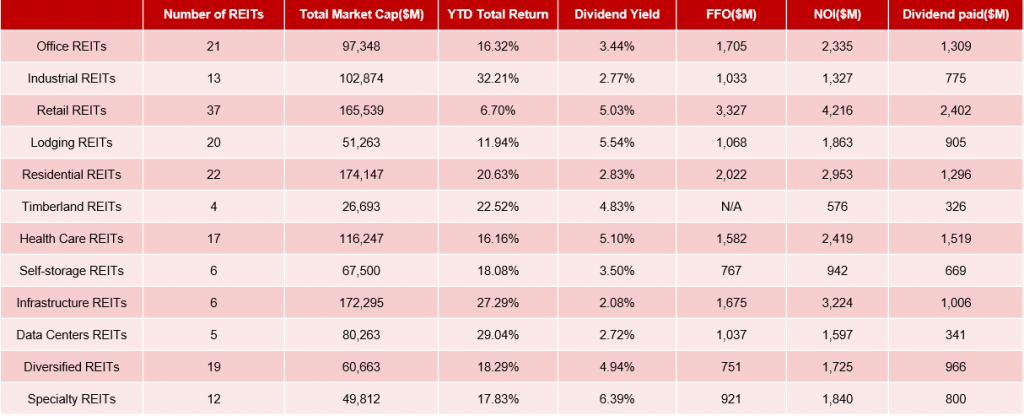

根据2019年第一季度数据,市值排名前五的细分REITs类型分别是:Residential REITs、Infrastructure REITs、Retail REITs、Health Care REITs和Industrial REITs;而YTD(Year to Date)回报率最高的五类REITs类型分别是:Industrial REITs、Data Center REITs、Infrastructure REITs、Timberland REITs、Residential REITs;2018年回报率前五的细分REITs类型是:Health Care、Infrastructure、Residential、Self-storage和Industrial REITs。

三、2019年第一季度美国REITs市场表现

商业地产是房地产投资中一种最常见的资产类别,而房地产信托基金也大多布局于该市场。根据专业房地产信托研究机构Nareit数据显示,美国商业地产2018年第四季度总资产规模约为16.0万亿美元,估值上限及下限分别为14.4至17.0万亿美元。其中,超过三分之一的商业地产位于美国一线城市(东西沿岸)市场。按资产总额进行分析,占比最大的细分行业是Multifamily、Office、Retail、Health Care四个板块,而这四个板块也占全美商业地产总值的一半以上,下图列出了细分板块情况。

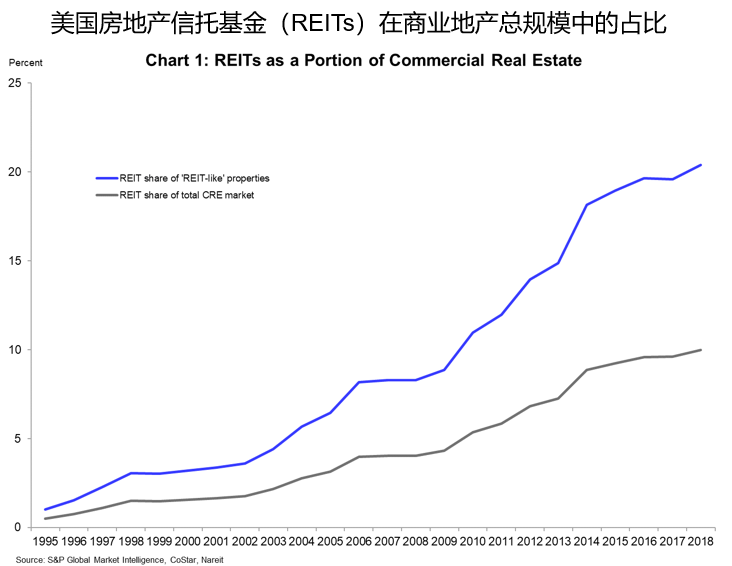

除了对商业地产的总规模进行了解,投资者还需要对房地产信托基金(REITs)在行业中的发展近况进行分析。根据Nareit分析,截止2018年第四季度,房地产信托基金(REITs)目前共持有约全美商业地产10%的份额。值得注意的是,由于其自身属性,REITs所持有的不动产主要为机构级的商业地产。相较普通地产项目年龄、质量、位置或其他特点的参差不齐,机构级的地产一般位于美国东西沿岸且拥有更高的质量和回报率。如果将房地产信托基金2018年的数据单独与机构级商业地产总规模进行比较,REITs在机构级不动产市场所占份额约为20.4%。

2019年第一季度,全美房地产信托基金(REITs)的营运资金(Funds From Operations,FFO)增至159亿美元。FFO数据较去年同期增长1.8%,较近几年5% – 20%的增幅有所放缓,这一表现与2019年初显示商业房地产市场疲软的其他指标表现一致。2019年初,全球宏观经济形势经历了一些列的变化和调整,全球股市大幅波动,美国联邦政府的停摆也加剧了宏观经济的不确定性,投资者对于经济衰退的担忧也在不断上升。在上述宏观环境下,一方面部分企业和个人会犹豫是否签下新的商业地产租约,另一方面投资者也变得更加谨慎。如果将上述外部因素考虑在内,美国商业地产与REITs表现的疲软也并不会令太多投资者意外。

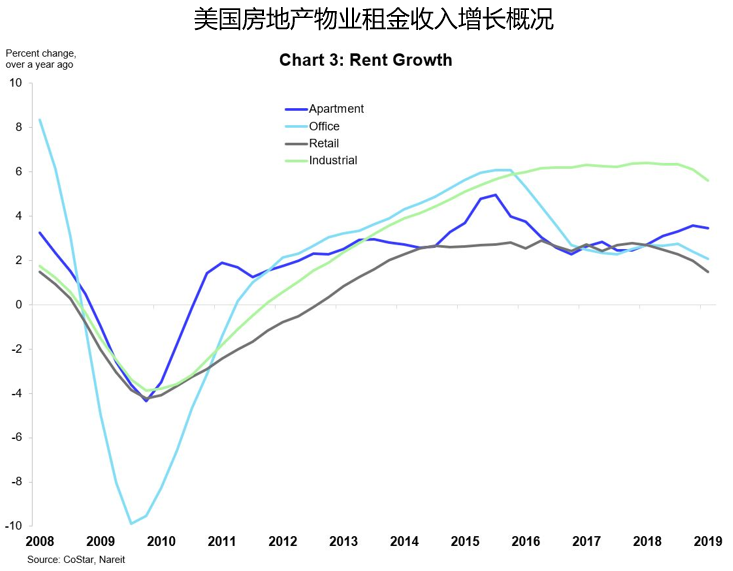

随着2019年一季度宏观经济数据的回暖,商业房地产市场的基本面也逐步趋于稳定。今年一季度美国国内生产总值(GDP)超过预期,3月份和4月份强劲的就业增长率为租赁商业用地需求提供了有力的支撑。2019年第一季度,美国国内生产总值(GDP)同比增长3.2%,净出口和私人库存投资的增长提振了整体经济,但消费者支出仅贡献了0.8%,落后于前几个季度的表现。2019年4月非农就业人口增加26.3万人,高于预期水平,而失业率也降至3.6%,为1969年以来的最低水平。表现不错的劳动力市场支撑了平均工资的增长,在过去的12个月内美国平均时薪增长3.2%。由于大多数房地产类型的需求滞后于新供应,物业租金增长率在2019年第1季度放缓。从GDP逐步恢复增长和就业率上升的形势来分析,今年年初的房地产市场回调只是暂时停滞,未来几个月可能会出现一些反弹。虽然美国房地产市场的基本面趋向稳定,但投资者仍需注意在短期内市场表现与基本面分析出现偏离的状况。

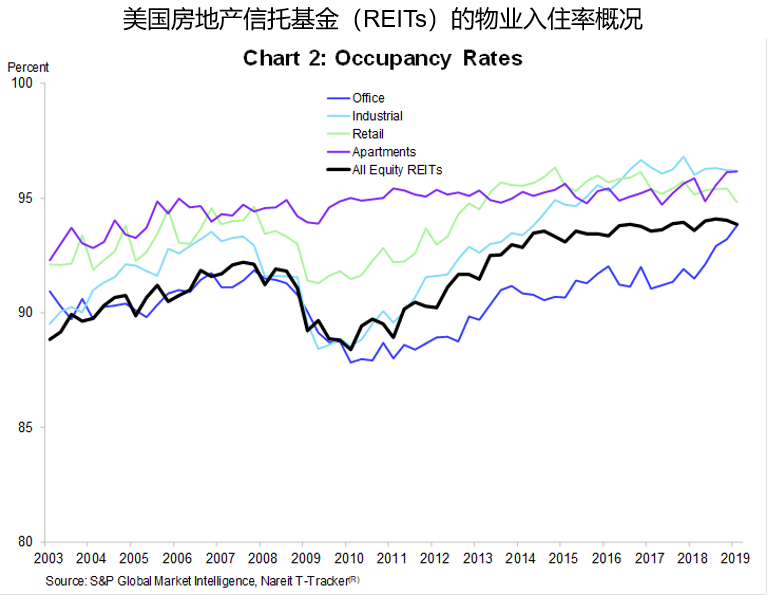

在经历了半年的经济调整期后,美国的经济增长和就业市场逐渐趋于稳定,而商业地产也重新展现出了增长的势头。根据2019年第一季度数据显示,房地产信托基金(REITs)行业的基本面也逐渐趋稳,REITs的物业入住率约为93.8%,接近2018年第二季度所创下的94.1%的历史新高。同店净营业收入(Same-store net operation income,SS-NOI)在过去四个季度增长2.7%,高于2018年第四季度2.2%的增速。单户住宅和工业住宅的SS-NOI增长强劲,分别为6.7%和6.0%,而工业REITs的SS-NOI则增速至5.1%。上述增长数据为房地产信托(REITs)行业在2019年下半年的增长提供了动力。

作者介绍

于添:海投全球金融分析师,专注分析研究美国房地产投资。本科毕业于中国海洋大学,后赴美留学,分别于加州大学河滨分校、约翰霍普金斯大学获得金融学硕士学位与信息系统管理硕士学位,现任香港青年人工智能学会理事,航旭电子科技公司co-founder。海投学院(Haitou Academy)是海投全球旗下分享全球投资理念、传播全球投资知识的平台,通过行业研究、全球观察、海外学堂、商考游学等模块,帮助投资者了解全球市场、进行全球资产配置的知识平台。