点融裁员2000人

在国内日渐紧缩的监管环境下,曾经的P2P领头公司点融如今已裁员2000人,并将关闭其90家用于信审的线下店中的60家。此外,据知情人士透露,点融有拖欠员工工资和遣散费的情况。

早在10个月前,点融的业务已大幅缩水,虽然募集了高达7000万美金的放贷资金,却由于监管而无法增长贷款量。

自监管机构为打击不合规的P2P平台而加强监管力度以来,已有1000余家P2P公司倒闭。但如今,连点融这样的大公司都在挣扎,说明监管给那些已建立起市场地位的成熟企业都带去了不小的影响。各P2P平台都不得已谋求新的收入来源,如财富管理等其他服务,点融很可能也将步其后尘。

https://www.businessinsider.com/dianrong-scales-down-business-china-regulation-2019-3

摩根大通进军消费金融

摩根大通宣布进军当下的热门领域,消费金融,即Point-of-sale financing。其新功能“My Chase Plan”向大通银行的客户提供500美元以上产品的融资,融资的费率将以月费的形式收取,而非利息。此外,大通银行也推出了“My Chase Loan”,以向用户提供消费贷款。

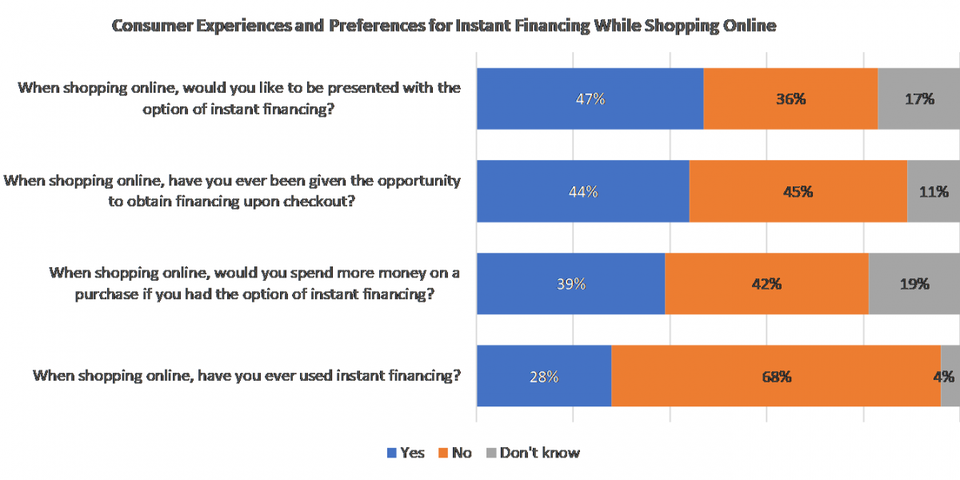

消费金融的发展已有数年历史。2016年,美国的消费贷款申请数量就达到了1.6亿。The Economist报道称,年轻消费者更愿意使用消费贷款来替代原有的信用卡支付。Filene Research Institute的报告显示,超过25%的线上购买都是通过消费金融的方式支付的;超过一半的消费者希望在网上购物时获得融资选项。

目前,美国消费金融领域中的大型银行并不多,其中最大的四家银行截止2017年底的消费金融业务同比增长率从65%到123%不等;中型银行和信用社却在这一领域有所涉足。相比银行,FinTech初创机构,如Paypal,Greensky等的进入更给行业带来了新能量。摩根大通此次进军消费金融,也许将带动其他大型银行的行动。

日本推出非加密电子货币

日本的60余家银行,包括最大的银行之一瑞穗银行(Mizuho),联合推出了名为“J-Coin Pay”的电子钱包。与大家预想的不同,这一电子钱包和加密货币或区块链毫无关系。J-Coin Pay通过扫描二维码处理智能手机上的交易,这一功能与国内的微信支付和支付宝类似。

由于银行利率底下、社会老龄化严重、社会治安良好等多种原因,日本一直是世界上最依赖现金的国家之一。但日本仍在努力发展无现金支付,以迎接2020年东京奥运会。目前,日本的电子支付占比仅为20%,相比之下,中国的电子支付已达到60%。日本希望在2025年将这一数字翻倍。

早在2017年,多篇报道曾写道,日本将要推出的J-Coin是一种加密货币。但事实并非如此。瑞穗银行的发言人称,J-Coin并非加密货币,也不使用区块链技术,J-Coin价值将与日元挂钩。

https://qz.com/1566232/mizuhos-j-coin-doesnt-use-crypto-of-blockchain/

HSBC报道:智能投顾难盈利

HSBC近日的报告称,美国的智能投顾公司所管理的资金量基本上都无法使其盈利。

以0.25%的管理费计算,智能投顾公司需要管理113亿至215亿美金的资金量,以达到盈利。目前在美国,达到这一资金水平的公司仅有Betterment和Wealthfront两家,他们管理的资金量分别为141亿和115亿美金。HSBC估计,这两家公司平均每位员工的年收入都在15万美金左右。相比之下,传统资产管理机构Charles Schwab的平均每员工成本为16万美金,BlackRock的为29万美金。

在欧洲,以0.45%的费用计算,智能投顾公司盈利所需的资金量则为35亿至53亿美金。但欧洲的智能投顾领头公司Nutmeg管理的资金量仅为19亿美金。

智能投顾公司之所以难以盈利,主要是因为费率过低、客户平均投资金额过少。这就需要很大的客户量,但高昂的获客成本而也使增加用户成为一个难题。年轻的用户对智能投顾的兴趣日益增加,但如何留住用户、如何吸引更高收入的用户、产品如何满足用户的更多样的需求,仍是智能投顾公司成功的关键。

https://www.businessinsider.com/hbsc-roboadvisors-report-on-breakeven-2019-3

女性企业主贷款数量增加

过去的一周,世界各国庆祝了3·8国际妇女节。华尔街Fintech俱乐部作为一家由女性创立的非盈利机构,也在此给大家带来一篇女性企业主相关报道。

女性创立的企业在2018年申请贷款的数量上升了13%,但获批贷款的额度却比男性创立的企业少了近三分之一。

提供小微企业贷款的公司Biz2Credit针对美国20多个行业的3万余家企业进行了调查,结果显示,2018年,女性创立的企业平均贷款额度为48341美金,最常见的贷款目的是为扩张业务的运营资金。其中20%的企业处于服务业;分布最多的州是加州、纽约州、德州、乔治亚州和俄亥俄州,这些也都是技术发达或房地产行业蓬勃的州。

这显示,在良好的经济环境下,女性更愿意创立自己的公司或业务,风险承担意愿也有所增加。一份Amex-SCORE报道称 ,2018年,平均每天有1821家新成立的公司由女性创立,其中少数种族女性创立的占比达到68%;在美国,女性创立的公司总数已达到1230万家。

然而,Biz2Credit的报道显示,女性创立的企业获批的贷款额度与男性创立的企业相比,仍仅有后者的三分之二。原因之一有可能是,女性总体比男性有更好的储蓄习惯,因此对贷款的需求更低。但同时,女性创立的企业通常运营年限更短,因此更难从银行获得高额贷款。

https://www.cnbc.com/2019/03/07/the-lending-gap-narrows-for-women-business-owners-nationwide.html

编者介绍

顾钋:美国南加州大学金融硕士,现就职于互联网金融公司,积极参加金融科技交流活动。

版权声明:此新闻系华尔街Fintech 俱乐部(WSFC)精心编译。转载请发布此声明并符合文末转载要求,WSFC是创建于纽约由华尔街资深金融从业人士组建的研究平台,www.wallstreetfintechclub.com。微信公众号:华尔街Fintech俱乐部。

转载要求:转载必注明1)作者,2)出处是华尔街Fintech俱乐部,3)版权声明用上面原文,4)务必完整转载(包括标题图和书中图,并保留格式),5)作者介绍。6)文末附编辑部二维码

请关注华尔街Fintech俱乐部:http://www.wallstreetfintechclub.com